EDIH4Marche, European Digital Innovation Hub (EDIH) nato dalla collaborazione dei 5 Digital Innovation Hub di tutte le categorie produttive regionali in collaborazione con la Camera di Commercio delle Marche e il PID Marche, ha il piacere di invitarvi al webinar di presentazione del nuovo bando camerale Voucher IMPRESA DIGITALE 5.0 anno 2025, che si terrà

Finanza agevolata (147)

Finanza Agevolata

L’instabile e complicato contesto sociale ed economico nel quale le imprese agiscono, evidenzia la necessità di un nuovo approccio verso gli strumenti di sostegno e di servizio finanziario alle imprese.

Confindustria Macerata accompagna le imprese: le incoraggiamo a crescere ed a promuovere l’innovazione; valutiamo insieme i percorsi da intraprendere, guidandole nelle varie possibilità della finanza agevolata e favorendo lo strumento più vantaggioso e coerente con il progetto di investimento.

Ascolto, esperienza, conoscenza normativa, i nostri associati hanno a disposizione una rete di qualità e competenze che li facilita e supporta quotidianamente nell’essere e fare impresa.

Giovedì, 04 Settembre 2025 13:31

POLIZZE CATASTROFALI – IL MIMIT ELENCA GLI INCENTIVI PRECLUSI IN ASSENZA DI POLIZZA

Scritto da Naida Costantini

Con Decreto 18 giugno 2025 Il MIMIT adegua la disciplina di alcuni incentivi all’obbligo di stipulare polizze per calamità naturali ed eventi catastrofali.

Il decreto aggiorna la disciplina degli incentivi in esso previsti, stabilendo che, per potervi accedere le imprese – con sede legale in Italia o sede legale all’estero e stabile organizzazione sul territorio nazionale iscritte al Registro delle Imprese – devono essere in regola con il nuovo obbligo assicurativo introdotto dalla legge di bilancio 2024.

Le disposizioni in esame si applicano alle domande di agevolazione presentate a partire dalle date di seguito elencate e, comunque, successivamente alla pubblicazione del decreto:

- Grandi imprese: per domande presentate dal 30 giugno 2025 (e comunque dopo la pubblicazione del decreto);

- Medie imprese: per domande presentate dal 2 ottobre 2025;

- Micro e piccole imprese: per domande presentate dal 1° gennaio 2026.

Oltre che in fase di domanda, il possesso della polizza dovrà essere verificato anche in sede di erogazione dell’agevolazione concessa.

Incentivi coinvolti

- “Contratti di sviluppo” di cui all’articolo 43 del decreto-legge 25 giugno 2008, n.112, convertito dalla legge 6 agosto 2008, n. 133, disciplinato dal decreto del Ministro dello sviluppo economico 9 dicembre 2014 e successive modificazioni e integrazioni

- “Interventi di riqualificazione destinati alle aree di crisi industriale ai sensi della Legge 181/89” di cui al decreto del Ministro dello sviluppo economico 24 marzo 2022 e successive modificazioni e integrazioni

- “Regime di aiuto finalizzato a promuovere la nascita e lo sviluppo di società cooperative di piccola e media dimensione (Nuova Marcora)” di cui al decreto del Ministro dello sviluppo economico 4 gennaio 2021

- “Sostegno alla nascita e allo sviluppo di start up innovative in tutto il territorio nazionale (Smart & Start)” di cui al decreto del Ministro dello sviluppo economico 24 settembre 2014 e successive modifiche e integrazioni

- “Agevolazioni a sostegno di progetti di ricerca e sviluppo per la riconversione dei processi produttivi nell’ambito dell’economia circolare”, di cui al decreto del Ministro dello sviluppo economico 11 giugno 2020

- “Fondo per la salvaguardia dei livelli occupazionali e la prosecuzione dell’attività d’impresa” di cui al decreto del Ministro dello sviluppo economico 29 ottobre 2020 e successive modificazioni e integrazioni

- “Mini contratti di sviluppo” di cui al decreto del Ministro delle imprese e del made in Italy 12 agosto 2024

- “Agevolazioni alle imprese per la diffusione e il rafforzamento dell’economia sociale” di cui di cui al decreto del Ministro dello sviluppo economico 3 luglio 2015

- “Sostegno per l’autoproduzione di energia da fonti rinnovabili nelle PMI” di cui al decreto del Ministro delle imprese e del made in Italy 13 novembre 2024

- “Finanziamento di start-up” di cui al decreto del Ministro dello sviluppo economico 11 marzo 2022

- “Supporto a start-up e venture capital attivi nella transizione ecologica” di cui al decreto Ministro dello sviluppo economico 3 marzo 2022.

Per le agevolazioni che prevedono interventi nel capitale di rischio, le verifiche sull’esistenza della polizza saranno effettuate:

- al momento del perfezionamento dell’investimento, in caso di investimento diretto;

- secondo modalità definite dal soggetto gestore, in caso di investimento indiretto.

Altri incentivi

In data 5 agosto 2025 il MIMIT ha pubblicato chiarimenti in merito al processo di adeguamento della disciplina degli incentivi all’obbligo assicurativo.

Nel comunicato viene chiarito che il decreto in commento riguarda i soli strumenti agevolativi di competenza della Direzione Generale disciplinati da decreti adottati dal solo Ministro delle imprese e del made in Italy. L’elenco degli incentivi in esso riportato non è da ritenersi quindi tassativo ed è in corso il processo di adeguamento della disciplina degli ulteriori incentivi – sempre di competenza dalla DGIAI - definita di concerto con altri Ministeri.

In allegato il Decreto del 18 Giugno 2025.

Per informazioni: Naida Costantini – 0733/279654 – costantini@confindustriamacerata.it

Cordiali saluti

Il direttore

Gianni Niccolò

Pubblicato in

Finanza agevolata

Mercoledì, 03 Settembre 2025 10:25

NUOVO SPORTELLO - FONDO PER IL SOSTEGNO ALLA TRANSIZIONE INDUSTRIALE

Scritto da Naida Costantini

Il 17 settembre 2025 si aprirà un nuovo sportello per la presentazione di domande al Fondo per il sostegno alla transizione industriale, che ha l’obiettivo di favorire l’adeguamento del sistema produttivo italiano alle politiche UE sulla lotta ai cambiamenti climatici. Investimento minimo 3 milioni di euro.

Il decreto direttoriale del 18 luglio 2025, unitamente al decreto direttoriale 23 dicembre 2024, definisce termini e modalità di presentazione delle domande.

BENEFICIARI

Le agevolazioni sono concesse a imprese, di qualsiasi dimensione e operanti sull’intero territorio nazionale, che, alla data di presentazione della domanda devono:

- essere regolarmente costituite, iscritte e «attive» nel registro delle imprese;

- operare nel settore manifatturiero di cui alla sezione C della classificazione delle attività economiche ATECO;

- essere nel pieno e libero esercizio dei propri diritti, non essere in liquidazione volontaria e non essere sottoposte a procedure concorsuali;

- non essere già in difficoltà al 31 dicembre 2019;

- non rientrare tra i soggetti che hanno ricevuto e, successivamente, non rimborsato o depositato in un conto bloccato, gli aiuti individuati quali illegali o incompatibili dalla Commissione europea;

- aver restituito somme dovute a seguito di provvedimenti di revoca di agevolazioni concesse dal Ministero;

- essere in regola con le disposizioni vigenti in materia obblighi contributivi.

- non trovarsi in una delle situazioni di esclusione previste dall’art. 5, comma 2, del DM 21 ottobre 2022.

RISORSE DISPONIBILI

La dotazione è di euro 134.018.568,13, a valere sulle risorse della Misura "attuazione dell’investimento M2C2 – 5.1, sottoinvestimento 1 del Pnrr".

Il 40% delle risorse è destinato al finanziamento di progetti da realizzare nelle Regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia.

Il 50% delle risorse è riservata alle imprese energivore (ovvero quelle inserite nell’elenco tenuto dalla Cassa per i Servizi Energetici e Ambientali – CSEA, relativo alle imprese a forte consumo di energia ai sensi dell’articolo 19, comma 2, della legge 20 novembre 2017, n. 167).

INIZIATIVE AMMISSIBILI

I programmi di investimento devono riguardare una sola unità produttiva dell’impresa proponente, e devono perseguire almeno una delle seguenti finalità:

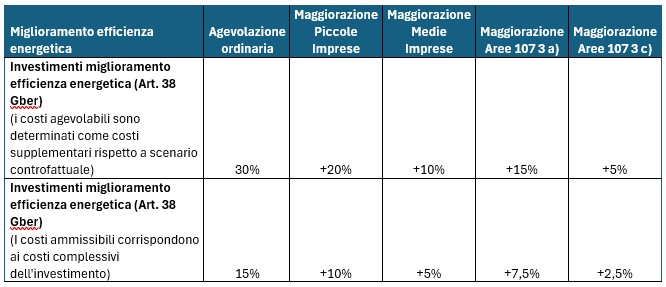

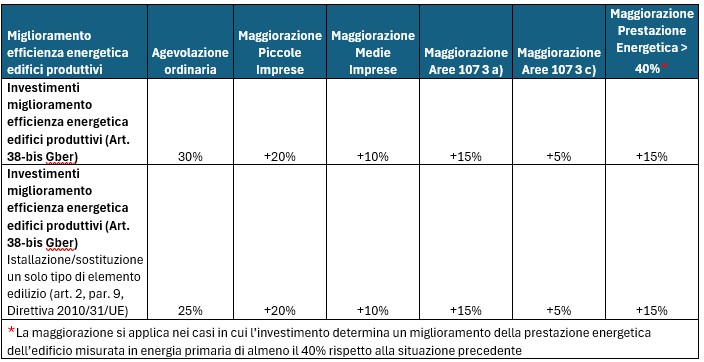

- una maggiore efficienza energetica nell’esecuzione dell’attività d’impresa nel rispetto dei limiti e delle condizioni previste al Titolo II del decreto direttoriale 23 dicembre 2024, e tenendo conto delle variazioni introdotte dal decreto direttoriale 18 luglio 2025;

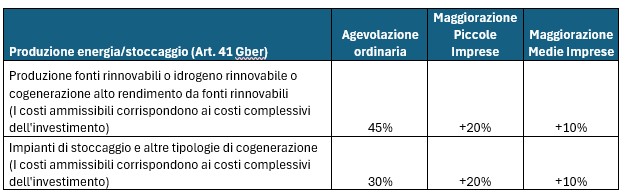

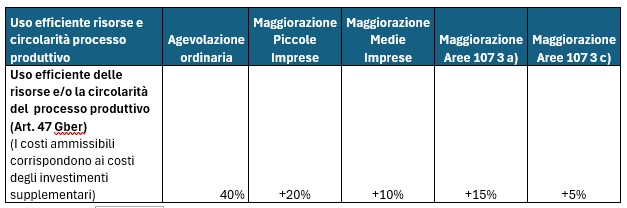

- un uso efficiente delle risorse, attraverso una riduzione dell’utilizzo delle stesse anche tramite il riuso, il riciclo o il recupero di materie prime e/o l’uso di materie prime riciclate nel rispetto dei limiti e delle condizioni previste al Titolo III del decreto direttoriale 23 dicembre 2024, e tenendo conto delle variazioni introdotte dal decreto direttoriale 18 luglio 2025.

I programmi di investimento devono essere volti al perseguimento, in via esclusiva, di un miglioramento in termini di tutela ambientale dei processi aziendali. Non sono ammessi interventi che determinano un aumento della capacità produttiva, fatti salvi gli aumenti derivanti da esigenze tecniche, qualora non superiori al 20% rispetto alla situazione precedente all’intervento.

I suddetti programmi devono essere avviati successivamente alla presentazione della domanda di accesso al Fondo, prevedere spese complessive ammissibili di importo compreso tra 3 milioni di euro e 20 milioni di euro ed essere realizzati entro 36 mesi dalla data di concessione del contributo (con una eventuale proroga del termine di ultimazione del programma non superiore a 12 mesi). Entro tale termine dovrà intervenire anche l’entrata in funzione e la piena operatività degli investimenti oggetto dei programmi di sviluppo agevolato.

I programmi di investimento inoltre devono rispettare il divieto di doppio finanziamento, ai sensi dell’articolo 9 del Regolamento (UE) 2021/241 e successive modificazioni e integrazioni, e non arrecare un danno significativo agli obiettivi ambientali, ai sensi dell’articolo 17 del Regolamento (UE) 2020/852 (DNSH) e successive modificazioni e integrazioni, e devono risultare conformi alla normativa ambientale nazionale e unionale applicabile nonché a quanto prescritto dalla circolare MEF-RGS del 14 maggio 2024, n. 22, e alle relative schede tecniche applicabili.

SPESE AMMISSIBILI

Sono ammissibili alle agevolazioni le spese strettamente funzionali alla realizzazione dei programmi di investimento relative all’acquisto e alla costruzione di immobilizzazioni, come definite agli articoli 2423 e seguenti del codice civile, che riguardino:

- Suolo aziendale e relative sistemazioni (entro il 10% dell’investimento totale ammissibile)

- Opere murarie e assimilate (nel limite del 40% dell’investimento totale ammissibile e solo se funzionali agli obiettivi ambientali)

- Impianti e attrezzature varie di nuova fabbricazione

- Programmi informatici, brevetti, licenze, know-how e conoscenze tecniche non brevettate.

La misura ammette, inoltre, le spese per la formazione del personale. Nello specifico, sono ammesse:

- spese di esercizio relativi a formatori e partecipanti alla formazione connessi al progetto e costi servizi di consulenza;

- spese di personale relative ai formatori;

- costi dei servizi di consulenza connessi al progetto di formazione

CONTRIBUTI

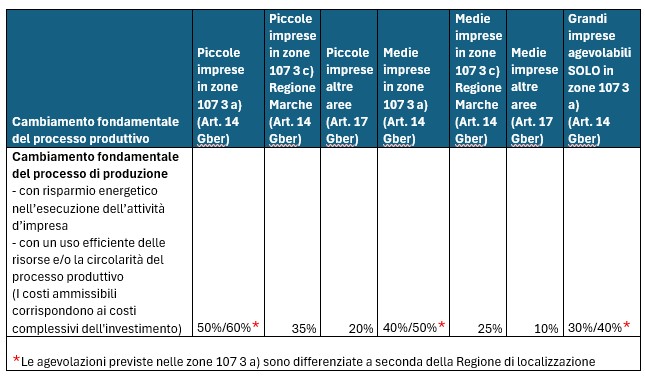

Le agevolazioni sono concesse nella forma del contributo a fondo perduto alle condizioni ed entro i limiti delle intensità massime di aiuto previste dal Regolamento GBER. Sono previste maggiorazioni per le PMI[1] e per gli investimenti realizzati nelle zone assistite che soddisfano le condizioni di cui all’articolo 107, comma 3, lettera a) e lettera c) del Trattato sul funzionamento dell’Unione europea, come individuate dalla Carta degli aiuti a finalità regionale[2].

Nelle tabelle che seguono sono riepilogate le agevolazioni.

PROCEDURE E TERMINI

La domanda per il nuovo sportello può essere presentata solo online nell’apposita sezione del sito web dell’Agenzia nazionale per l’attrazione degli investimenti e lo sviluppo d’impresa S.p.A. – Invitalia (www.invitalia.it), a partire dalle ore 12:00 del 17 settembre 2025 e fino alle ore 12.00 del giorno 10 dicembre 2025.

Le domande saranno avviate alla fase di valutazione istruttoria secondo l’ordine conseguito in graduatoria. Le domande valutate positivamente saranno ammesse alle agevolazioni fino a concorrenza delle risorse disponibili.

Le imprese possono presentare una singola domanda per unità produttiva, indipendentemente dalla pluralità di obiettivi ambientali perseguiti dal programma di investimento.

Si prevede una procedura valutativa a graduatoria atta a determinare l’ordine di ammissione alle valutazioni istruttorie sulla base dei punteggi attribuiti ai singoli programmi di investimento.

Il punteggio attribuibile a ciascun programma di investimento è determinabile sulla base dei risultati ottenuti a seguito della realizzazione del programma di investimenti in diversi ambiti ambientali.

I risultati ottenuti a seguito della realizzazione degli investimenti, come individuati nella relazione tecnica[1], sono valorizzati mediante l’utilizzo di indicatori specifici in relazione a ciascuno dei diversi ambiti ambientali.

Laddove si presentino situazioni di parità di punteggio, sarà data preferenza alla domanda di agevolazione il cui contributo agevolativo risulti più contenuto. La graduatoria finale sarà resa disponibile nella competente sezione dei siti internet del Ministero (www.mimit.gov.it) e del Soggetto gestore (www.invitalia.it).

ASSICURAZIONE RISCHI CATASTROFALI

In sede di domanda di agevolazione, unitamente al possesso dei requisiti e delle condizioni di ammissibilità, il soggetto richiedente è tenuto a dichiarare di essere in regola con gli obblighi in materia di assicurazione dei rischi catastrofali.

La predetta dichiarazione deve essere resa in relazione:

- alle domande di agevolazione presentate da imprese di grandi dimensioni;

- alle domande di agevolazione presentate dalle imprese di medie dimensioni a far data dal 2 ottobre 2025.

In tali casi l’adempimento dell’obbligo assicurativo deve altresì sussistere ed essere verificato in occasione dell’erogazione delle agevolazioni concesse

Allegati

- Decreto direttoriale 18 luglio 2025

- Decreto direttoriale 23 dicembre 2024

- Decreto interministeriale 21 ottobre 2022

Per Informazioni:

Naida Costantini – 0733/279654 - 331/1907180 – costantini@confindusriamacerata.it

Anna Ruffini – 0733/279651 - 340/2885525 – a.ruffini@confindustriamacerata.it

Il Direttore

Gianni Niccolò

----------------------------------------------------------------------------

[1] Ai fini dell’ammissibilità delle domande, la relazione tecnica di cui all’articolo 5 del decreto 23 dicembre 2024, da redigere nella forma di perizia asseverata e sulla base dello schema reso disponibile nel sito internet di cui all’articolo 3, comma 1, può essere redatta, in funzione delle finalità perseguite, da: a) geologi, ingegneri e periti industriali, anche facenti parte dell’organico della società richiedente, iscritti all’ordine professionale di riferimento ovvero; b) esperti in gestione dell’energia (EGE) certificati secondo la norma UNI CEI 11339 da un Organismo accreditato per lo specifico scopo, ai sensi della normativa UNI CEI EN ISO/IEC 17024 da un Ente di accreditamento firmatario degli accordi di mutuo riconoscimento EA/MLA e IAF/MLA; c) società di servizi energetici (ESCO) certificate secondo la norma UNI CEI 11352 da un Organismo accreditato per lo specifico scopo, ai sensi della normativa UNI CEI EN ISO/IEC 17065 da un Ente di accreditamento firmatario degli accordi di mutuo riconoscimento EA/MLA e IAF/MLA; d) i legali rappresentanti dei soggetti richiedenti le agevolazioni, limitatamente ai propri programmi di investimento che si intendono porre in essere all’interno del perimetro del sistema di gestione dell’energia, comprendente la/le attività e il sito/siti, per il quale è stata ottenuta la certificazione secondo la norma UNI CEI EN ISO50001 da un Organismo accreditato per lo specifico scopo, ai sensi della normativa UNI CEI EN ISO/IEC 17021-1 da un Ente di accreditamento firmatario degli accordi di mutuo riconoscimento EA/MLA e IAF/MLA.

[1] Imprese di micro, piccola e media dimensione, come definite dalla Raccomandazione della Commissione europea 2003/361/CE del 6 maggio 2003, dal decreto del Ministro dello sviluppo economico 18 aprile 2005.

[2] Si veda Aiuti a finalità regionale per l'Italia 2022-2027

Pubblicato in

Finanza agevolata

Lunedì, 01 Settembre 2025 13:27

EVENTO INFORMATIVO SULLA ZES UNICA MARCHE E UMBRIA

Scritto da Alessandro Melchiorri

Opportunità e vantaggi per il sistema economico di Marche e Umbria

Lunedì 8 settembre 2025, ore 16:00 - presso l'Hotel Cosmopolitan di Civitanova Marche (MC)

Durante l'incontro saranno esaminati:

- i contenuti normativi della ZES Unica,

- le esperienze già avviate in altre regioni,

- gli effetti concreti di questo provvedimento sull’articolazione territoriale delle Marche e dell’Umbria.

L’iniziativa è aperta agli operatori economici interessati a comprendere strumenti e strategie per cogliere le nuove opportunità offerte dalla ZES Unica.

Per informazioni e iscrizioni, inviare una email all'indirizzo: info@h-amu.it

Cordiali saluti

Il Direttore

Gianni Niccolò

Pubblicato in

Finanza agevolata

Venerdì, 29 Agosto 2025 09:04

NUOVO BANDO PR MARCHE 21/27 INDUSTRIALIZZAZIONE DEI RISULTATI DELLA RICERCA

Scritto da Anna Ruffini

Il bando intende promuovere la realizzazione di progetti volti a sostenere i processi di industrializzazione dei risultati della ricerca e di innovazione delle imprese, al fine di rafforzarne competitività e crescita sostenibile.

Per la realizzazione del bando è stanziato un importo complessivo di euro 7.000.000.

BENEFICIARI

Possono beneficiare delle agevolazioni previste dal presente bando le micro, piccole, medie imprese e grandi imprese con sede oggetto dell’investimento nelle Marche, sulla base delle seguenti modalità:

a) in forma singola;

b) in forma aggregata attraverso la collaborazione effettiva tra almeno tre imprese indipendenti, cioè non associate e non collegate di cui almeno una micro o piccola impresa e in cui ciascuna impresa sostiene almeno il 10% della spesa complessiva ammissibile del progetto. La collaborazione deve essere formalizzata attraverso la stipula di un Accordo di partenariato, redatto mediante atto notarile nella forma di contratto di rete, associazione temporanea di scopo o raggruppamento temporaneo.

La possibilità di finanziamento alla grande impresa è subordinata all’approvazione del nuovo PR MARCHE 21-27 rivisto alla luce delle modifiche regolamentari e in corso di modifica al momento di pubblicazione del bando.

INTERVENTI AMMISSIBILI

Progetti che discendono da risultati di ricerca già acquisiti

L’impresa deve fornire, in sede di domanda, evidenza che le attività previste nel progetto si sviluppino a partire da risultati di attività qualificate di ricerca e sviluppo già acquisiti alla data di presentazione della domanda, come di seguito indicato:

a) studi/ricerche realizzati internamente e per i quali l’impresa risulta essere titolare/ depositaria di brevetto o di altri strumenti di proprietà intellettuale come marchi, disegni e modelli;

b) acquisizione di brevetti sviluppati da altre imprese o istituti di ricerca, anche tramite accordi di licenza, o fusioni e acquisizioni societarie, in particolare di start-up e spin-off innovativi;

c) progetti/studi/ricerche/accordi di collaborazione acquisiti da altri soggetti (pubblici/privati) in possesso di titolo e/o qualifiche idonei a configurare gli output come risultati del “sistema della ricerca” (università, centri di ricerca, funzioni di R&D di aziende, ricercatori, etc.);

d) progetti/studi/ricerche derivanti dal know how e/o dalle conoscenze tecnico-scientifiche maturate dall’impresa proponente attraverso attività comunque dimostrabili mediante specifici atti che ne attestino la partecipazione o il supporto finanziario, quali, ad esempio, progetti precedentemente sviluppati nell’ambito di altri programmi di intervento regionali, nazionali o comunitarie;

e) è ammessa inoltre la possibilità di fornire evidenza dei risultati di attività qualificate di ricerca e sviluppo già acquisiti tramite apposita certificazione rilasciata ai sensi del Decreto del Presidente del Consiglio dei Ministri del 15 settembre 2023.

Linee di attività

I progetti dovranno prevedere le seguenti linee di attività ed investimento. Le linee di attività di cui alle lettere B e C dovranno essere obbligatoriamente presenti in tutti i progetti proposti. Le due linee B e C dovranno prevedere nel complesso un budget di spesa non inferiore al 60% del costo complessivo del progetto.

LINEA DI ATTIVITÀ A: SVILUPPO PRODOTTO (LINEA FACOLTATIVA)

Finalità: consolidare e valorizzare i risultati della ricerca applicata mediante lo sviluppo di un concept prototipale, validato dal punto di vista tecnico-funzionale e potenzialmente tutelabile.

Attività chiave: analisi e sviluppo tecnico per la realizzazione di un proof of concept, prototipo o servizio innovativo; azioni volte alla protezione della proprietà intellettuale (deposito e difesa di brevetti, marchi, disegni e modelli); coinvolgimento, tramite distacco o contratto, di personale altamente qualificato proveniente da organismi di ricerca o grandi imprese; acquisizione di servizi specialistici, consulenze tecnico-scientifiche e servizi di sostegno all’innovazione; attività di testing, validazione sperimentale e valutazione tecnico-economica.

LINEA DI ATTIVITÀ B: INGEGNERIZZAZIONE (LINEA OBBLIGATORIA)

Finalità: ottimizzare il prototipo sviluppato al fine di definirne le specifiche di produzione e garantire la ripetibilità industriale, sviluppare metodi organizzativi per la commercializzazione e l’internazionalizzazione.

Attività chiave: progettazione tecnica e ingegneristica avanzata (es. disegno tecnico, simulazione, testing ingegneristico); impiego di personale tecnico qualificato; utilizzo di strumentazioni e attrezzature dedicate (proporzionalmente al tempo e all’intensità di utilizzo nel progetto); acquisizione in licenza o a titolo oneroso di know-how, brevetti, software o tecnologie da soggetti esterni; approvvigionamento di materiali, componenti e forniture strettamente necessari all’ingegnerizzazione, identificazione dei mercati di riferimento, valutazione di opportunità di partenariato, sviluppo e implementazione di metodi organizzativi principalmente digitali applicati alle funzioni di marketing e vendita.

LINEA DI ATTIVITÀ C: INDUSTRIALIZZAZIONE (LINEA OBBLIGATORIA)

Finalità: avviare la produzione del bene o servizio innovativo, attraverso l’implementazione di capacità produttive e l’adeguamento strutturale e tecnologico.

Attività chiave: allestimento impianti pilota o linee di produzione; acquisto di macchinari e tecnologie abilitanti; adattamenti infrastrutturali; inserimento di software per la gestione operativa, la produzione, la commercializzazione.

Il costo totale ammissibile del programma di investimento presentato a valere sul presente bando deve essere compreso tra 150.000 euro e 700.000 euro per le imprese in forma singola e tra 500.000 e 1.500.000 euro per le domande in forma aggregata.

In caso di progetti di aziende appartenenti ai settori “Prodotti e servizi per la cultura e l’educazione” e “Economia dei servizi e del turismo” i valori minimi e massimi sono inferiori.

SPESE AMMISSIBILI

Sono ammissibili alle agevolazioni le spese strettamente attinenti al progetto presentato come di seguito indicato:

a) spese del personale, già presente in azienda o neoassunto, dotato di competenze necessarie per l’implementazione dei progetti, in funzione delle ore effettivamente lavorate sul progetto

b) consulenze specialistiche e di sostegno all’innovazione acquisite da fonti esterne.

c) spese per l’effettuazione di prove/test per la verifica delle caratteristiche del prodotto/servizio anche da parte di utilizzatori finali (imprese, organizzazioni sociali, servizi pubblici, altro) e per l’ottenimento delle certificazioni. Sono ricomprese in questa voce anche le spese di affitto e noleggio di laboratori e attrezzature scientifiche;

d) spese relative all’utilizzo di strumentazioni e attrezzature già di proprietà del soggetto proponente nella misura e per il periodo in cui sono utilizzati per il progetto;

e) spese per l’acquisto di strumenti, macchinari, attrezzature, hardware, software e servizi erogati in modalità cloud computing e saas (software as a service), nonché di system integration applicativa e connettività dedicata, costi di montaggio ed installazione strettamente necessari al loro funzionamento e, se del caso, relativo collaudo

f) spese per opere murarie e di impiantistica generale esclusivamente necessarie per l’industrializzazione e lo scale-up dei nuovi prodotti/processi/servizi;

g) spese per l’acquisizione, la convalida e difesa di brevetti, licenze, know-how e altri diritti di proprietà industriale (marchi, disegni, modelli, ecc.) sostenuti direttamente dall’impresa per conto proprio, o ottenuti in licenza da fonti esterne, come pure i costi legati all’estensione dei propri brevetti nazionali e internazionali;

h) spese per materiali, componenti, semilavorati, forniture di beni e servizi diversi da quelli di consulenza specificati al punto b) e prodotti analoghi, acquisiti da fonti esterne per la realizzazione fisica di prototipi/dimostratori e/o impianti pilota;i) spese per le competenze e le consulenze, con particolare riferimento a sviluppo e implementazioni di metodi organizzativi principalmente digitali applicati alla funzione di marketing e di vendita;

j) costi indiretti fino al 7% dei costi diretti ammissibili per la sola linea B (spese amministrative/per il personale quali: costi di gestione, spese di assunzione, costi per il contabile o gli addetti alle pulizie ecc.; bollette telefoniche, dell’acqua o dell’elettricità ecc.).

TERMINI AMMISSIBILITÀ DELLA SPESA

Le spese ammissibili sono quelle sostenute (fa fede la data del titolo di spesa) a partire dalla data di avvio del progetto ed entro la data di conclusione dello stesso, fermo restando che dette spese possono essere pagate e quietanzate entro i successivi 60 giorni.

I progetti non devono essere stati portati materialmente a termine o completamente attuati prima che il beneficiario abbia presentato la domanda di finanziamento nell’ambito del programma.

I progetti devono essere avviati successivamente alla data di presentazione della domanda di partecipazione e comunque entro 30 giorni dalla data in cui le imprese ricevono la comunicazione di concessione delle agevolazioni. Per le sole attività realizzate ai sensi del Reg. (UE) n. 2831/2023 “de minimis”, sarà possibile considerare come avvio del progetto una data a partire dal 01/10/2024. In caso di partecipazione in forma aggregata, i progetti devono essere avviati successivamente alla data di presentazione della domanda di partecipazione e alla data di stipula e sottoscrizione dell’Accordo di partenariato e comunque entro 30 giorni dalla data in cui le imprese ricevono la comunicazione di concessione delle agevolazioni.

I progetti devono essere realizzati e conclusi entro 18 mesi successivi alla data di avvio.

INTENSITÀ AGEVOLAZIONE

L’agevolazione si sostanzia in un contributo in conto capitale, nel rispetto delle disposizioni del Regolamento (UE) n. 651/2014 o ai sensi del Reg. (UE) n. 2831/2023 “de minimis”.

Ogni impresa per ogni linea di budget potrà selezionare una delle 2 tipologie di regime di aiuti, nel rispetto dei limiti e delle condizioni stabilite dai singoli regimi.

Nel caso del Reg. 651 il contributo è del 50% per le linee di attività A e B, 20%(piccole) – 10% (medie) per linea C.

Nel caso del Reg. de minimis, 60% per le piccole, 50% per le medie per tutte le linee di attività.

TERMINI DI PRESENTAZIONE DELLA DOMANDA

La domanda di agevolazione deve essere presentata a partire dalle ore 12:00 del 22/09/2025 e fino alle ore 23:59 del 22/12/2025. - SCADENZA PROROGATA AL 27/02/2026

La selezione delle domande di agevolazione avverrà con procedura valutativa a graduatoria

Per informazioni:

Anna Ruffini - 340-2885525 – a.ruffini@confindustriamacerata.it

Naida Costantini – 331-1907180 – costantini@confindustriamacerata.it

Il Direttore

Gianni Niccolò

Pubblicato in

Finanza agevolata

Mercoledì, 06 Agosto 2025 14:50

ZONA ECONOMICA SPECIALE PER LE MARCHE E L’UMBRIA

Scritto da Leonardo Spernanzoni

PRIME INDICAZIONI

Il Consiglio dei Ministri ha approvato, con procedura d'urgenza, un disegno di legge che introduce disposizioni per il rilancio dell'economia nei territori delle regioni Marche e Umbria

Nel comunicato stampa diffuso al termine del Consiglio dei Ministri del 4 agosto us, si legge che la nuova norma amplierà l’area della zona economica speciale (ZES) unica per il Mezzogiorno, in modo da includervi le altre due regioni italiane in transizione individuate dall’ordinamento europeo, la regione Marche e la regione Umbria. Anche queste regioni potranno così accedere alle agevolazioni amministrative ed economiche previste dalla normativa vigente per l’Abruzzo, regione in transizione già inclusa nella ZES Unica.

In particolare, il comunicato stampa anticipa che gli investimenti relativi all’acquisto di nuovi macchinari, impianti e attrezzature e l’acquisto o l’ampliamento dei beni immobili strumentali realizzati nelle Marche o in Umbria da gennaio 2025 fino al 15 novembre 2025 fruiscono di un credito d’imposta

Il credito d’imposta sarà applicato secondo la normativa vigente per l’Abruzzo e pertanto dovrebbe avere le seguenti caratteristiche:

Agevolazioni previste per progetti d'investimento con un minimo di 200.000 euro fino a 50 milioni di euro1

- Piccole imprese 35%

- Medie imprese 25%

- Grandi Imprese 15% (solo nel caso in cui l’investimento sia destinato ad avviare una nuova attività economica - nuovo codice Ateco)

Possono accedere solo gli investimenti che rientrano nella definizione di «progetto di investimento iniziale»: comprende creazione di un nuovo stabilimento, ampliamento di quanto esistente, diversificazione della produzione per includere prodotti mai realizzati prima o trasformazione radicale del processo produttivo.

Si ritiene siano agevolabili gli investimenti destinati a strutture produttive ubicate nelle zone assistite ammissibili alla deroga prevista dall’art. 107, par. 3, lett. c), del TFUE, come individuate dalla Carta degli aiuti a finalità regionale 2022-2027. I Comuni della della Provincia di Macerata rientranti tra le zone assistite sono: Apiro, Belforte del Chienti, Bolognola, Caldarola, Camerino, Camporotondo di Fiastrone, Castelraimondo, Castelsantangelo sul Nera, Cessapalombo, Cingoli, Civitanova Marche, Colmurano, Corridonia, Esanatoglia, Fiastra, Fiuminata, Gagliole, Gualdo, Loro Piceno, Macerata, Matelica, Mogliano, Monte Cavallo, Monte San Giusto, Monte San Martino, Montecosaro, Muccia, Penna San Giovanni, Petriolo, Pieve Torina, Pioraco, Poggio San Vicino, Pollenza, Potenza Picena, Ripe San Ginesio, San Ginesio, San Severino Marche, Sant’Angelo in Pontano, Sarnano, Sefro, Serrapetrona, Serravalle di Chienti, Tolentino, Treia, Urbisaglia, Ussita, Valfornace, Visso.

Il credito d’imposta è cumulabile con il credito d’imposta beni strumentali 0 e con il credito d’imposta Transizione 5.0.

In considerazione dei tempi ristretti il comunicato informa che sarà prevista una semplificazione procedurale per l’accesso al credito d’imposta.

Il comunicato contiene inoltre le seguenti informazioni:

- aggiornamento entro 60 giorni del Piano strategico della ZES Unica, che ha durata triennale e definisce i settori da promuovere e quelli da rafforzare, gli investimenti e gli interventi prioritari, compresi quelli destinati a favorire la riconversione industriale finalizzata alla transizione energetica, e le modalità di attuazione

- per i progetti, anche in corso, inerenti alle attività economiche o all’insediamento di attività industriali, produttive e logistiche da realizzare nelle regioni Marche e Umbria, non soggetti a SCIA o per i quali non è previsto il rilascio di un titolo abilitativo, si applicherà la disciplina relativa al procedimento unico e all’autorizzazione unica per gli investimenti nella ZES.

Il provvedimento d’urgenza annunciato dal Governo prevede l’inserimento delle Regioni Marche e Umbria nel perimetro della ZES Unica già dal 2025.

È presumibile ritenere che con l’intervento in esame le Regioni Marche e Umbria saranno stabilmente inserite nella ZES Unica, con possibilità di accedere alle agevolazioni che saranno previste per gli anni 2026/2027 in seguito allo stanziamento di eventuali nuove dotazioni.

Seguiranno ulteriori indicazioni operative.

1 Per i progetti con costi ammissibili superiori a 50 milioni di euro la percentuale di agevolazione sarà del 15% per tutte le aziende

Per informazioni:

Gianni Niccolò - 335-7172145

Naida Costantini - 331-1907180

Anna Ruffini - 340-2885525

Cordiali saluti

Il Direttore

Gianni Niccolò

Pubblicato in

Finanza agevolata

Martedì, 22 Luglio 2025 07:09

PROROGA DEL BANDO ENERGIA e IMPRESE - PR FESR MARCHE 2021/27 – INTERVENTO 2.1.1.1

Scritto da Naida CostantiniSi comunica che l’apertura dello sportello per la presentazione delle domande a valere sul BANDO ENERGIA e IMPRESE - PR FESR MARCHE 2021/27 – INTERVENTO 2.1.1.1 è stata prorogata alle ore 10.00 del 30 luglio 2025

Le domande potranno, pertanto, essere presentate dalle ore 10.00 del 30 luglio 2025 fino alle ore 10.00 del 1° agosto 2025 sul sito https://www.creditofuturomarche.it/bandi/interventi-di-efficientamento-energetico-di-strutture-impianti-e-processi-produttivi/

Sul sito, sopraindicato, sono state pubblicate le istruzioni complete per la presentazione della domanda e per la relativa firma.

Per informazioni:

- Naida Costantini - 0733/279654 - costantini@confindustriamacerata.it

- Anna Ruffini - 073/279651 - a.ruffini@confindustriamacerata.it

Cordiali saluti

Il direttore

Gianni Niccolò

Pubblicato in

Finanza agevolata

Presentazione delle domande dal 16.07.2025 ore 12:00 al 16.09.2025 ore 16:00

---

La Camera di Commercio delle Marche, in collaborazione con il Comitato per la promozione dell’Imprenditoria Femminile delle Marche, ha approvato l’Avviso pubblico per l’assegnazione di premi in denaro alle imprese femminili della Regione Marche con l’obiettivo di favorirne e sostenerne lo sviluppo e l’innovazione.

Sono previsti premi nelle seguenti misure e per i seguenti importi:

- Turismo e cultura: (sviluppo e promozione del turismo, nuovi attrattori turistici, valorizzazione del patrimonio culturale materiale ed immateriale, prospettive innovative per incentivare il turismo di ritorno e la riscoperta delle radici);

1° classificato € 5.000,00, 2° classificato € 2.500,00, 3° classificato € 1.500,00, 4° classificato € 1.000,00

- Made in Italy ed internazionalizzazione: (valorizzazione delle eccellenze produttive, con particolare riferimento ai settori dell'enogastronomia, dell'agroalimentare tipico e di qualità, dell'artigianato artistico e di tradizione e del "Made in Italy):

1° classificato € 5.000,00, 2° classificato € 2.500,00, 3° classificato € 1.500,00, 4° classificato € 1.000,00

- Sostenibilità e conciliazione: (sviluppo sostenibile dell'economia e del territorio in genere, eco-innovazione ed economia circolare, politiche di politiche di conciliazione famiglia - lavoro);

1° classificato € 5.000,00, 2° classificato € 2.500,00, 3° classificato € 1.500,00, 4° classificato € 1.000,00

- Digitalizzazione: (uso di strumenti digitali innovativi, social media e altri canali web, sistemi di vendita on line ed e-commerce, tecnologie avanzate):

1° classificato € 5.000,00, 2° classificato € 2.500,00, 3° classificato € 1.500,00, 4° classificato € 1.000,00.

Destinatari: Micro Piccole e Medie imprese (MPMI) femminili della Regione Marche.

Istruttoria:

Le prime 100 domande in possesso dei requisiti previsti dall’art. 2 saranno valutate dalla Commissione Giudicatrice. Le graduatorie saranno predisposte attribuendo un punteggio massimo di 5 punti ciascuno dei seguenti indicatori:

- Valore complessivo e originalità del contributo innovativo fornito dall’impresa nell’ambito della propria attività;

- Coerenza con le finalità del bando e della categoria per cui si candida;

- Evidenza delle ricadute sul territorio, sulla collettività e sugli utilizzatori finali e risultati raggiunti dall’impresa;

- Completezza e qualità della descrizione tecnica della scheda imprenditoriale e del video racconto.

Alle quattro finaliste di ogni categoria la Commissione Giudicatrice effettuerà il colloquio di approfondimento che comporterà l’assegnazione di un ulteriore punteggio massimo di 10 punti. La data del colloquio sarà comunicata alle finaliste via PEC.

Presentazione delle domande: dalle ore 12:00 del 16.07.2025 alle ore 16:00 del 16.09.2025 in modalità telematica accedendo al link https://restart.infocamere.it con SPID di secondo livello “persona fisica” o tramite Carta Nazionale dei Servizi (CNS) con PIN dispositivo o CIE.

Per maggiori informazioni

Leonardo Spernanzoni - area.finanziaria@confindustriamacerata.it - 0733 279628

Il Direttore

Gianni Niccolò

Pubblicato in

Finanza agevolata

Giovedì, 10 Luglio 2025 13:30

Bando Voucher Impresa Digitale 5.0 2025 - Annullamento procedura di caricamento delle domande del 7 luglio e riapertura sportello il 28 luglio

Scritto da Leonardo Spernanzoni

AGGIORNAMENTO! - Con Determinazione Presidenziale d’urgenza n.7 del 10 luglio 2025, la Camera di Commercio delle Marche ha ANNULLATO la procedura informatica di presentazione delle domande relativa al “Bando Voucher Impresa Digitale 5.0 anno 2025” dello scorso 7 luglio.

L’annullamento si è reso necessario a causa delle anomalie di funzionamento della piattaforma ReStart (dall’apertura dello Sportello sino alle ore 10:40 circa dello stesso giorno) da più parti segnalate e accertate dall’ente camerale. Tali anomalie, dovute a problemi tecnici della piattaforma informatica, non imputabili agli uffici camerali, hanno compromesso le condizioni di continuità, affidabilità e trasparenza che le piattaforme utilizzate per procedure a sportello o con priorità cronologica devono garantire.

Il suddetto annullamento comporta anche l'annullamento d’ufficio di tutte le domande pervenute entro i termini di chiusura dello Sportello.

L’Amministrazione ha stabilito di riaprire lo Sportello per la presentazione ex novo delle domande a valere sul medesimo Bando a partire dalle ore 10:00 del prossimo 28 luglio.

A fondo pagina si allegano nuovamente la normativa e gli allegati utili.

Per informazioni

Leonardo Spernanzoni - 0733 279628 - area.finanziaria@confindustriamacerata.it

Anna Ruffini - 0733 279651 - a.ruffini@confindustriamacerata.it

Pubblicato in

Finanza agevolata

Domenica, 31 Agosto 2025 13:00

NUOVO SPORTELLO - Bando INVITALIA - Contributi fino al 40% per impianti fotovoltaici e minieolici

Scritto da Naida Costantini

Nuovo sportello aperto dal 8 luglio al 30 settembre 2025

A partire dalle ore 12 di martedì 8 luglio 2025 le imprese potranno presentare domanda di accesso alle agevolazioni per il sostegno ai programmi di investimento finalizzati all’autoproduzione di energia elettrica ricavata da impianti solari fotovoltaici o minieolici, per l’autoconsumo immediato e per sistemi di accumulo/stoccaggio dell’energia dietro il contatore per autoconsumo differito.

Le risorse destinate al NUOVO SPORTELLO sono 178.668.093,00 euro, di cui il 40% riservato alle Regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia e un altro 40% alle micro e piccole imprese. Si tratta delle risorse residue del recedente sportello agevolativo chiuso il 17 giugno 2025.

Il decreto direttoriale del 30 giugno 2025 attiva il nuovo sportello per l'accesso ai fondi destinati al sostegno di programmi di investimento coerenti con le finalità della Misura 7, Investimento 16 – Sostegno per l'autoproduzione di energia da fonti rinnovabili nelle PMI, finanziato con risorse del Piano nazionale di ripresa e resilienza (PNRR).

Il medesimo decreto rinvia la decreto direttoriale del 14 marzo 2025 per le modalità di attuazione dello sportello.

Le domande di agevolazioni dovranno essere presentate all’Agenzia nazionale per l’attrazione degli investimenti e lo sviluppo di impresa S.p.A. – Invitalia, soggetto gestore della misura.

La modulistica in base alla quale deve essere redatta la domanda e la documentazione da allegare alla stessa sono disponibili nell'apposita sezione del sito Invitalia (Sostegno per l'autoproduzione di energia da fonti rinnovabili nelle Pmi - Invitalia)

BENEFICIARI

Possono beneficiare dell’agevolazione le PMI operanti sull’intero territorio nazionale (ferme restando le riserve di dotazione sopra citate), ad esclusione delle imprese elencate nell’allegato 1 al citato decreto direttoriale del 30 giugno 2025:

- che operano nel settore carbonifero e della produzione primaria di prodotti agricoli e della pesca e dell’acquacoltura

- la cui attività non garantisce il rispetto del principio DNSH, ai sensi dell'articolo 17 del regolamento (UE) n. 852/2020 del Parlamento europeo e del Consiglio del 18 giugno 2020.

Ai sensi della Decisione di esecuzione del Consiglio del 14 maggio 2024, sono altresì escluse:

- le industrie ad alta intensità energetica: imprese che, alla data di presentazione della domanda di accesso alle agevolazioni in oggetto, risultano inserite nell’elenco tenuto dalla Cassa per i Servizi Energetici e Ambientali (CSEA) relativo alle imprese elettrivore

- le industrie ad alta emissione di CO2: le imprese che svolgono attività incluse nell’ambito del sistema di scambio di quote di emissione dell’UE (ETS) che generano emissioni di gas a effetto serra previste che non sono inferiori ai pertinenti parametri di riferimento.

Infine, le imprese operanti nel settore della produzione, del noleggio e della vendita di veicoli possono accedere alle agevolazioni di cui al presente solo qualora i ricavi lordi connessi all’attività svolta nell’unità produttiva oggetto di intervento derivino in misura pari ad almeno il 50% dalla produzione, dal noleggio o dalla vendita di veicoli a zero emissioni.

INIZIATIVE AMMISSIBILI

Sono ammissibili i programmi di investimento delle piccole e medie imprese finalizzati all’autoproduzione di energia elettrica ricavata da impianti solari fotovoltaici o minieolici, per l’autoconsumo immediato e per sistemi di accumulo/stoccaggio dell’energia dietro il contatore per autoconsumo differito.

Ai fini delle agevolazioni sono ammesse le spese, non inferiori a 30 mila euro e non superiori a 1 milione di euro e relative ad una sola unità produttiva del soggetto proponente, per:

- l’acquisto, l’installazione e la messa in esercizio di beni materiali nuovi strumentali, in particolare impianti solari fotovoltaici o mini eolici, sostenuti a partire dalla data di presentazione della domanda di agevolazione. Non possono essere istallati contestualmente impianti fotovoltaici e minieolici. L’investimento deve riguardare solo una delle tecnologie indicate

- apparecchiature e tecnologie digitali strettamente funzionali all’operatività degli impianti

- sistemi di stoccaggio dell’energia prodotta

- diagnosi energetica obbligatoria (nel limite del 3% delle spese di cui alle lettere a), b) e c). Ai fini dell’accesso alle agevolazioni, i programmi di investimento devono essere supportati da una diagnosi energetica ex-ante che definisca il profilo di consumo energetico dell'unità produttiva oggetto del programma di investimento e preveda, tra gli interventi da porre in essere per la decarbonizzazione dei processi produttivi di beni e servizi, l’installazione di impianti solari fotovoltaici ovvero di impianti mini eolici. Ai fini del corretto dimensionamento dei programmi di investimento, la predetta diagnosi energetica dovrà quindi individuare la potenza dell’impianto da installare e dell’eventuale sistema di stoccaggio, nonché la capacità operativa aggiuntiva installata di energia rinnovabile, parametrati rispetto al fabbisogno energetico dell’unità produttiva. La diagnosi dovrà essere eseguita in conformità con le previsioni del decreto legislativo n. 102 del 2014, dai seguenti soggetti qualificati: tecnici iscritti nell’ordine professionale di riferimento, EGE accreditati UNI CEI 11339, ESCO accreditate UNI CEI 11352 e Auditor energetici.

AGEVOLAZIONI CONCEDIBILI

La misura prevede un regime di agevolazioni, concesse sotto forma di contributo in conto impianti.

Le agevolazioni sono concesse sulla base di una procedura valutativa a graduatoria e assegnate ai programmi di investimento realizzati per un ammontare di spese ammissibili non inferiore a euro 30.000,00 (trentamila) e non superiore a euro 1.000.000,00 (un milione) nella misura massima del:

- 30%per le medie imprese;

- 40%per le micro e piccole imprese;

- 30%per l’eventuale componente aggiuntiva di stoccaggio di energia elettrica dell’investimento;

- 50%per la diagnosi energetica

Le agevolazioni di cui alle lettere a), b), c) sono concesse ai sensi dell’articolo 41 del regolamento GBER. Le agevolazioni di cui alla lettera d) sono concesse ai sensi dell’articolo 18 del regolamento GBER .

Le spese ammissibili, ad esclusione di quelle per la diagnosi energetica, devono essere sostenute a partire dalla data di presentazione della domanda. I programmi d’investimento devono essere ultimati entro 18 mesi dalla data del provvedimento di concessione delle agevolazioni.

Sono ammessi anche gli investimenti in leasing finanziario.

Per gli investimenti realizzati tramite leasing finanziario, la spesa da considerare ai fini della determinazione dell’investimento ammissibile è rappresentata da quella sostenuta dalla società di leasing per l’acquisizione dei beni oggetto del contratto. Ai fini dell’erogazione delle agevolazioni concesse sono considerate agevolabili le sole spese relative all’importo dei canoni – al netto degli interessi e delle altre spese connesse al contratto (quali oneri assicurativi e costi di rifinanziamento) - effettivamente pagati e quietanzati entro il termine massimo di 20 mesi decorrenti dalla data del provvedimento di concessione delle agevolazioni. In sede di erogazione dovrà essere fornita dal soggetto beneficiario regolare attestazione da parte della società di leasing che tutti i canoni siano stati oggetto di regolare pagamento; le agevolazioni concedibili sui predetti canoni sono calcolate fino al 100% dell’importo dei canoni medesimi, a concorrenza dell’aiuto riconoscibile sul costo ammissibile.

Ai fini dell’ammissibilità il contratto di leasing:

- deve essere stipulato successivamente alla data di presentazione della domanda di agevolazione

- l’impresa locataria deve esercitare anticipatamente, al momento della stipula del contratto, l’opzione di acquisto prevista dal contratto medesimo, i cui effetti decorrono dal termine della locazione finanziaria, fermo restando l’adempimento di tutte le obbligazioni contrattuali. Il suddetto impegno può essere assunto attraverso un’appendice contrattuale che costituisce parte integrante del contratto stesso

- deve prevedere l’obbligo per la società concedente di comunicare al Soggetto attuatore e al Ministero il mancato rispetto da parte dell’impresa delle condizioni contrattuali di corresponsione dei canoni di leasing.

MODALITÀ E TERMINI PER LA PRESENTAZIONE DELLE DOMANDE DI AGEVOLAZIONE

La domanda di agevolazione deve essere presentata esclusivamente in formato elettronico, utilizzando la piattaforma informatica messa a disposizione nella sezione dedicata del sito internet del Soggetto Attuatore (www.invitalia.it), a partire dalle ore 12.00 del giorno 8 luglio 2025 e fino alle ore 12.00 del giorno 30 settembre 2025.

ALLEGATI

- Decreto ministeriale 13 novembre 2024 - Sostegno per l'autoproduzione di energia da fonti rinnovabili nelle PMI

- Decreto direttoriale del 14 marzo 2025 – Modalità e termini di apertura dello sportello ai sensi del DM 13 novembre 2024

- Decreto direttoriale del 30 giugno 2025 - Attuazione del nuovo sportello

Per informazioni:

- Naida Costantini – 0733/279654 – costantini@confindustriamacerata.it

- Anna Ruffini – 0733/279651 – a.ruffini@confindustriamacerata.it

Cordiali saluti

Il Direttore

Gianni Niccolò

Pubblicato in

Finanza agevolata

Mercoledì, 25 Giugno 2025 07:19

Voucher IMPRESA DIGITALE 5.0 anno 2025 | webinar informativo

Scritto da Anna Ruffini

Pubblicato in

Finanza agevolata

Altro...

Mercoledì, 18 Giugno 2025 09:07

Bando Voucher Impresa Digitale 5.0 - anno 2025

Scritto da Leonardo Spernanzoni

Presentazione domande (restart.infocamere.it): dalle 10:00 del 07.07.2025 alle 12:00 del 14.07.2025

Le domande verranno istruite a sportello secondo l'ordine cronologico di invio

---

La Camera di Commercio promuove l’utilizzo da parte delle imprese marchigiane di servizi e soluzioni focalizzati sulle nuove competenze e tecnologie digitali, in attuazione della strategia definita dal Piano Transizione 4.0 e 5.0.

Le risorse complessivamente stanziate ammontano a € 1.000.000. Nel caso di Micro e Piccole Imprese, l'agevolazione è concessa al 70% delle spese totali ritenute ammissibili per la realizzazione del progetto, sino ad un importo massimo di € 7.000 per ciascuna impresa beneficiaria. Nel caso di Media Impresa, l’agevolazione è concessa al 50% delle spese totali ritenute ammissibili, sino ad un importo massimo di € 5.000 per ciascuna impresa beneficiaria. Sono ammessi a finanziamento solo quei progetti il cui costo complessivo ammissibile a contributo sia almeno pari ad € 3.000.

Il bando finanzia l’acquisto di servizi di consulenza e formazione per l’implementazione di una o più tecnologie digitali 4.0 e di beni e servizi strumentali (entro il limite del 50% della spesa totale) funzionali a tale scopo.

Il Voucher è concesso in regime de minimis (verificare il limite dei 300.000 € negli ultimi 3 anni solari a partire dalla data di concessione dell'aiuto). Sulla presente misura vige il divieto di cumulo.

INTERVENTI AMMISSIBILI

Sono ammissibili i progetti che prevedano l’acquisto di servizi di progettazione e/o consulenza, formazione, nonché di altri beni, servizi strumentali e software finalizzati alla implementazione ed adozione di una o più delle tecnologie digitali 4.0 quali:

● robotica avanzata e collaborativa

● interfaccia uomo-macchina

● manifattura additiva e stampa 3D

● prototipazione rapida

● internet delle cose e delle macchine

● cloud, High Performance Computing - HPC, fog e quantum computing

● soluzioni di cyber security e business continuity (es. CEI – cyber exposure index, vulnerability assessment, penetration testing etc)

● big data e analytics

● intelligenza artificiale (Machine learning, Deep Learning, NLP, LLM, Agenti AI, data mining…)

● soluzioni tecnologiche per la navigazione immersiva, interattiva e partecipativa (realtà aumentata, realtà virtuale e ricostruzioni 3D

● simulazione e sistemi cyber fisici

● soluzioni tecnologiche digitali di filiera per l’ottimizzazione della supply chain

● soluzioni tecnologiche per la gestione e il coordinamento dei processi aziendali con elevate caratteristiche di integrazione delle attività (ad es. ERP, MES, PLM, SCM, CRM, incluse le tecnologie di tracciamento, ad es. RFID, barcode, etc).

SPESE AMMISSIBILI

Sono ammissibili le sole spese sostenute a partire dalla data di presentazione della domanda ed entro e non oltre il termine ultimo di presentazione della rendicontazione finale, fissato in 6 mesi dalla pubblicazione del provvedimento di concessione. Sono ammesse spese per:

- servizi di consulenza per l’analisi della maturità digitale dell'impresa (digital maturity assessment), la pianificazione e/o la progettazione di interventi finalizzati all'implementazione di uno o più delle tecnologie digitali oggetto del presente bando, individuate al momento della presentazione della domanda, nonché ai fini della partecipazione a misure di incentivazione comunitarie, nazionali o regionali per l’acquisizione delle medesime tecnologie. Sono, inoltre, considerate ammissibili anche le spese relative alla definizione, progettazione e predisposizione del cd. "Piano di innovazione digitale dell'impresa" da presentare in fase di rendicontazione;

- servizi di formazione relativi alla partecipazione (del titolare e dei rappresentanti legali dell’impresa ovvero dei collaboratori con rapporto di lavoro subordinato o parasubordinato) a percorsi il cui programma formativo sia chiaramente riconducibile ad una o più tecnologie digitali tra quelle previste dal bando;

- altri beni e servizi strumentali (software) funzionali all’implementazione delle tecnologie di cui all’articolo 3 del bando (interventi ammissibili), nel limite massimo del 50% delle spese complessive ammissibili. Deve trattarsi, pertanto, di servizi il cui acquisto sia coerente e strettamente correlato con gli obiettivi specifici perseguiti dall’intervento e con le attività di consulenza e formazione previste.

QUALIFICAZIONE DEI FORNITORI

Per i servizi di Consulenza e di Formazione ai fini della realizzazione degli interventi, l’impresa deve avvalersi esclusivamente di uno o più tra i seguenti fornitori:

● Digital Innovation Hub ed EDI (Ecosistema Digitale per l’Innovazione) di cui al Piano Nazionale Impresa 4.0, accreditati o riconosciuti da normative o atti amministrativi regionali, nazionali ed europei

● Innovation Manager iscritti nell’albo degli esperti tenuto dal Ministero dello Sviluppo Economico e/o dall’elenco dei manager tenuto da Unioncamere

● Centri di trasferimento tecnologico operanti sulle tematiche di Industria 4.0, come definiti dal Decreto del Ministro dello Sviluppo Economico del 22 maggio 2017 n° 22 (MISE) e certificati (27)

● Competence center di cui al Piano Industria 4.0

● enti ed istituti di ricerca ed altri soggetti rientranti nella definizione di organismi di ricerca

● Incubatori d'impresa certificati di cui all'art. 25 del D. L. 18/10/2012 n° 179 convertito, con modificazioni, dalla L. 17 dicembre 2012, n. 221 e s.m.i. e incubatori regionali accreditati

● (solo per la formazione) Agenzie formative accreditate dalle Regioni, Università e Scuole di Alta Formazione italiane in possesso del riconoscimento del MIUR e/o da Istituti Tecnici superiori.

I servizi di consulenza potranno essere acquisiti presso altri soggetti iscritti al Registro Imprese che dimostrino con apposita autocertificazione (Modello C: “Autocertificazione Altri fornitori”) di aver realizzato nell’ultimo triennio almeno 5 attività di consulenza e/o formazione alle imprese nell’ambito delle tecnologie ammesse dal bando.

Per maggiori dettagli, si fa rimando agli allegati presenti a fondo pagina.

Per informazioni

Leonardo Spernanzoni - 0733 279628 - area.finanziaria@confindustriamacerata.it

Anna Ruffini - 0733 279651 - a.ruffini@confindustriamacerata.it

Pubblicato in

Finanza agevolata

Mercoledì, 18 Giugno 2025 10:08

Credito d’imposta 4.0 - Precisazione sulle comunicazioni inviate dopo il 15-05-2025

Scritto da Naida Costantini

Ad integrazione di quanto comunicato nella news del 17 giugno 2025 si precisa che:

Le comunicazioni inviate dopo il 15 maggio 2025 utilizzando il vecchio modello del decreto del 24 aprile 2024 sono inefficaci e non potranno essere richiamate nella nuova piattaforma.

Si invitano, pertanto, le aziende in tale situazione a presentare con urgenza il nuovo modello in vigore dal 17 giugno per la prenotazione delle risorse.

Per informazioni:

Naida Costantini – 0733/279654 – costantini@confindustriamacerata.it

Anna Ruffini – 0733/279651 – a.ruffini@confindustriamacerata.it

Cordiali saluti

Il direttore

Gianni Niccolò

Pubblicato in

Finanza agevolata

Martedì, 17 Giugno 2025 09:47

Credito d’imposta 4.0 - Apre il 17 giugno 2025 alle 14 la piattaforma informatica per la prenotazione delle risorse

Scritto da Naida Costantini

Apre oggi alle 14 la piattaforma informatica per la prenotazione delle risorse

NB - SI INVITANO LE AZIENDE INTERESSATE A PROCEDERE CON URGENZA ALLA PRENOTAZIONE DELLE RISORSE

In data 16 giugno 2025 è stato pubblicato il Decreto Direttoriale di apertura della piattaforma informatica per prenotare il credito d'imposta 4.0 per investimenti effettuati dal 1° gennaio al 31 dicembre 2025, con una dotazione complessiva di 2,2 miliardi di euro.

Le comunicazioni possono essere presentate a decorrere dalle ore 14:00 di oggi 17 giugno 2025, esclusivamente tramite il sistema telematico per la gestione della misura disponibile nell'apposita sezione "Transizione 4.0" del sito internet del GSE (www.gse.it), accessibile tramite SPID, utilizzando il modello editabile ivi disponibile.

Al perfezionamento dell’invio del modello di prenotazione l’impresa ottiene una ricevuta di invio con indicazione del credito d’imposta prenotato o dell’indisponibilità delle risorse in caso di esaurimento delle stesse.

Per il procedimento di prenotazione si rinvia alla nostra news del 16 maggio 2025.

Si ricorda che le imprese che hanno già presentato comunicazioni con il precedente modello del decreto del 24 aprile 2024 dovranno inviare entro 30 giorni a partire dal 17 giugno 2025 il nuovo modello di comunicazione in via preventiva per mantenere l’ordine cronologico della comunicazione già trasmessa con i vecchi modelli. Le imprese che non adempiono entro il termine di 30 giorni sopraindicato dovranno ripresentare il modello di comunicazione secondo le nuove disposizioni, perdendo la priorità relativa alla comunicazione preventiva trasmessa secondo le disposizioni previste dal decreto del 24 aprile 2024

In allegato il decreto Mimit del 16 giugno 2025.

Per informazioni:

Naida Costantini – 0733/279654 – costantini@confindustriamacerata.it

Anna Ruffini – 0733/279651 – a.ruffini@confindustriamacerata.it

Cordiali saluti

Il direttore

Gianni Niccolò

Pubblicato in

Finanza agevolata

Martedì, 17 Giugno 2025 08:18

BANDO ISI INAIL 2024: ammesse tutte le domande senza la necessità del click day

Scritto da Anna Ruffini

Le domande presentate per il Bando Isi 2024, parte “Generalista”, a valere sugli Assi 1.1, 1.2, 2, 3 e 4, di tutte le regioni e provincie autonome, sono ammesse direttamente alla fase di caricamento della documentazione e non devono partecipare allo sportello informatico (Click-day).

Tutte le restanti domande presentate per gli Assi 5.1 e 5.2 (Agricoltura) devono invece partecipare allo sportello informatico (Click day). A tal riguardo si comunica che è attiva la funzionalità per scaricare il codice identificativo (token), indispensabile per la registrazione, a partire dal 4 giugno 2025, al portale Partecipante e per il successivo invio della domanda.

Gli elenchi NCD sono pubblicati il 4 giugno 2025 come previsto dal calendario scadenze Isi 2024.

REGIONE MARCHE

- Riduzione dei rischi tecnopatici Formato PDF — Dimensione 52.58 kB

- Modelli organizzativi e responsabilità sociale Formato PDF — Dimensione 40.96 kB

- Riduzione dei rischi infortunistici Formato PDF — Dimensione 79.07 kB

- Bonifica da materiali contenenti amianto Formato PDF — Dimensione 71.10 kB

- Micro e piccole imprese operanti in specifici settori Formato PDF — Dimensione 43.91 kB

Calendario prossime scadenze

Procedura domanda

Apertura 14 aprile 2025 – Chiusura 30 maggio 2025 entro le ore 18:00

Pubblicate “Regole tecniche” per l'invio del codice domanda tramite sportello informatico – Click Day

14 maggio 2025

Inizio periodo acquisizione codici identificativi per le domande partecipanti allo sportello informatico

3 giugno 2025

Pubblicazione elenchi NCD (No Click Day)

4 giugno 2025

Caricamento documentazione per le domande degli elenchi NCD (pena decadenza domanda)

dal 4 giugno al 14 luglio 2025 ore 18:00

Prossimo aggiornamento del calendario entro il 3 luglio 2025

Per informazioni

Anna Ruffini – telefono 0733 279651 – mail a.ruffini@confindustriamacerata.it

Naida Costantini - telefono 0733 279654 - mail costantini@confindustriamacerata.it

Leonardo Spernanzoni – telefono 0733 279628 – mail area.finanziaria@confindustriamacerata.it

Fabiola Sperandio – telefono 0733 279638 – mail finanziamenti@confindustriamacerata.it

Il Direttore

Gianni Niccolò

Pubblicato in

Finanza agevolata

Pagina 3 di 11