Finanza agevolata (149)

Finanza Agevolata

L’instabile e complicato contesto sociale ed economico nel quale le imprese agiscono, evidenzia la necessità di un nuovo approccio verso gli strumenti di sostegno e di servizio finanziario alle imprese.

Confindustria Macerata accompagna le imprese: le incoraggiamo a crescere ed a promuovere l’innovazione; valutiamo insieme i percorsi da intraprendere, guidandole nelle varie possibilità della finanza agevolata e favorendo lo strumento più vantaggioso e coerente con il progetto di investimento.

Ascolto, esperienza, conoscenza normativa, i nostri associati hanno a disposizione una rete di qualità e competenze che li facilita e supporta quotidianamente nell’essere e fare impresa.

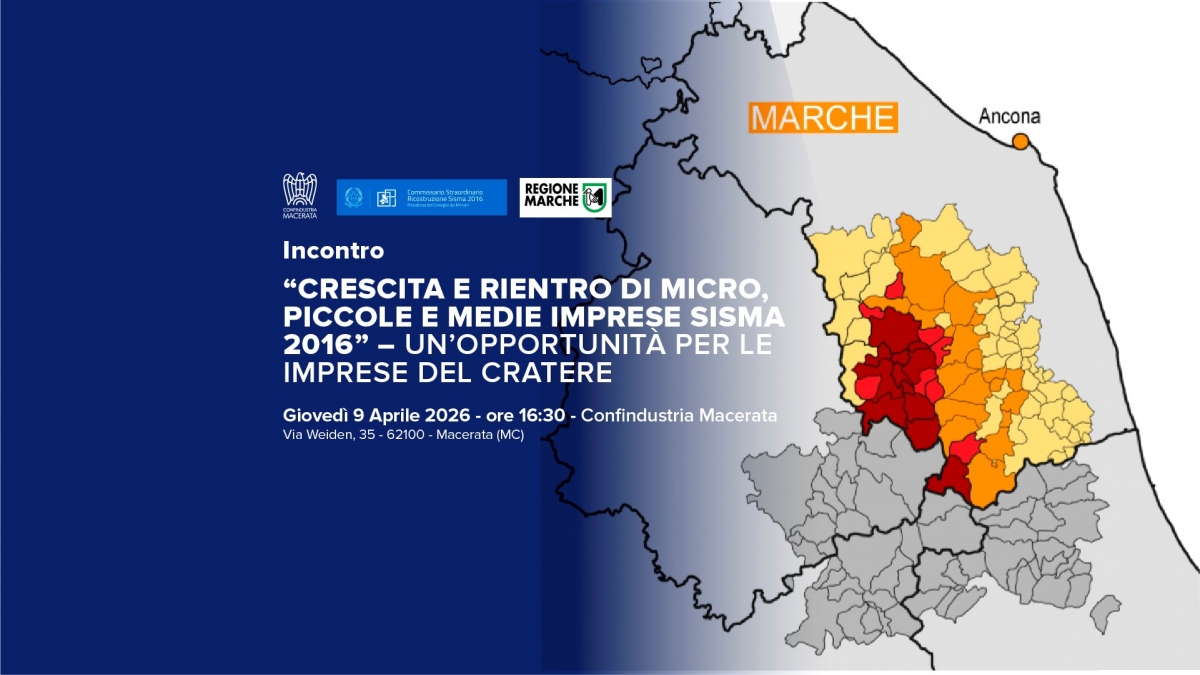

VARIAZIONE ORARIO - Incontro: CRESCITA E RIENTRO DI MICRO, PICCOLE E MEDIE IMPRESE SISMA 2016 - Un'opportunità per le imprese del cratere (Confindustria Macerata 9 aprile 2026 ore 16.30)

Scritto da Naida Costantini

Incontro “CRESCITA E RIENTRO DI MICRO, PICCOLE E MEDIE IMPRESE SISMA 2016” – UN’OPPORTUNITÀ PER LE IMPRESE DEL CRATERE

Giovedì 9 Aprile 2026 - ore 16:30

Confindustria Macerata

Via Weiden, 35 - Macerata (MC)

Obiettivo del convegno è presentare alle imprese del Cratere sismico 2016 una nuova e significativa opportunità di sviluppo.

L’Avviso rappresenta infatti una misura strategica per il rilancio economico delle aree colpite, con particolare attenzione ai Comuni del cratere ristretto, ai quali è riservata metà della dotazione finanziaria.

Le risorse disponibili, pari complessivamente a € 5.456.445,64, sono destinate a sostenere progetti di investimento volti a favorire la crescita delle imprese, il rientro delle attività economiche e la creazione di nuova occupazione nei territori interessati.

L’iniziativa si rivolge a micro, piccole e medie imprese già costituite alla data di presentazione della domanda e operanti nei seguenti settori: manifatturiero, agricoltura, turismo, sport, servizi ed ecommerce.

L’incontro rappresenta un’importante occasione per conoscere da vicino il contenuto del bando e confrontarsi direttamente con gli esperti dell’Ufficio Ricostruzione Marche, ottenendo chiarimenti e orientamento utili alla partecipazione.

Programma

Ore 16.15 Registrazione partecipanti

Ore 16.30 Saluti

- Gianni Niccolò – Direttore Confindustria Macerata

- Guido Castelli – Commissario straordinario del Governo per la riparazione e la ricostruzione sisma 2016

- Silvia Luconi - Sottosegretario alla Presidenza della giunta regionale della Regione Marche

Ore 16.45 – Avviso “crescita e rientro di Micro, Piccole e Medie Imprese Sisma 2016"

Ne parlano

- Chiara Ercoli - Dirigente USR Marche - settore Sviluppo del territorio

- Raffaella Spettoli - Responsabile Unico del Procedimento USR Marche

- Nicola Capurso - Esperto USR Marche

A seguire dibattito e conclusioni

Per iscriversi Registrati qui

Decreto fiscale – Taglio al Credito d’imposta Transizione 5.0

Scritto da Naida Costantini

Il decreto fiscale prevede disposizioni penalizzanti per le imprese cd “esodate 5.0”.

Come noto la normativa del credito d’imposta 5.0 prevedeva l’invio al Gse della comunicazione di completamento degli investimenti entro il 28 febbraio 2026, corredata dalla certificazione dei risparmi energetici ex-post e dall’attestazione di possesso della perizia tecnica asseverata e della certificazione contabile.

Tale termine si applicava:

- ai soggetti che hanno validamente prenotato le risorse, attraverso una comunicazione preventiva, trasmessa prima del 7 novembre 2025;

- ai soggetti che hanno trasmesso la comunicazione preventiva tra il 7 e il 27 novembre 2025 (cd esodati 5.0), ossia successivamente al decreto con cui il Mimit ha comunicato l’esaurimento delle risorse.

Tali imprese hanno ottenuto una ricevuta di indisponibilità delle risorse e si sono quindi trovate nella condizione di dover completare gli investimenti senza alcuna certezza di accedere al credito d’imposta.

Ora, l’articolo 8 del Dl fiscale, prevede per le imprese cd esodate 5.0 che in seguito all’invio delle comunicazioni di completamento, hanno ricevuto dal GSE la conferma che l’investimento risponde tecnicamente ai requisiti di ammissibilità, spetta, nell’anno 2026, un contributo, sotto forma di credito d’imposta, pari al 35% dell’ammontare richiesto nel limite di spesa di 537 milioni di euro per l’anno 2026, aumentato delle spese sostenute per adempiere agli obblighi di certificazione.

Tale modifica comporta la drastica riduzione dei crediti riconosciuti: dal 35% previsto al 12,25% attribuito, dal 45% previsto al 15,75% e riconosciuto solo per i beni strumentali (di cui agli allegati A e B della legge 232/2016)

Si ricorda, inoltre, che con avviso Mimit del 25 novembre 2025, le imprese che hanno presentato domanda sia per il credito d’imposta 4.0 che per il credito d’imposta 5.0 avevano dovuto optare, per uno solo dei due crediti. Chi ha optato per il 5.0 si vede ora attribuire un credito addirittura inferiore al 20% che avrebbero ottenuto con il credito d’imposta 4.0.

La disposizione, infine, azzera completamente il credito d’imposta relativo agli investimenti in fonti di energia rinnovabile, in particolare viene escluso il credito relativo agli impianti fotovoltaici a più elevata efficienza. Si ricorda che erano ammissibili al credito 5.0 i soli pannelli fotovoltaici Made In Eu ed iscritti nei registri Enea, il cui costo è mediamente più alto rispetto alle altre tipologie di pannelli esistenti sul mercato.

Nel link che segue trovate le criticità segnalate da Confindustria Nazionale e dal Vice Presidente per le Politiche Industriali e il Made in Italy, Marco Nocivelli: https://www.confindustria.it/news/dl-fiscale-confindustria-chiede-correzioni-immediate-su-transizione-5-0/

In seguito alle segnalazioni di Confindustria e delle altre associazioni datoriali, Il Ministero delle Imprese e del Made in Italy, d’intesa con il Ministero dell’Economia e delle Finanze e con il Ministero per gli Affari europei PNRR e Politiche di coesione, ha convocato per mercoledì 1 aprile, alle ore 11.00 a Palazzo Piacentini, un tavolo di confronto con le associazioni nazionali d’impresa.

L’obiettivo è quello di valutare, in sede di conversione del decreto, eventuali risorse aggiuntive che si rendano disponibili, anche alla stregua delle osservazioni che saranno ricevute sull’ordine di priorità per il loro utilizzo.

Per informazioni e approfondimenti:

- Naida Costantini – 0733/279654 – costantini@confindustriamacerata.it

- Anna Ruffini – 0733/279651 – a.ruffini@confindustriamacerata.it

Allegati:

- Articolo 8 D.L. 27 marzo 2026, n. 38

- Dichiarazione Vice Presidente, Marco Nocivelli

Cordiali saluti

Il Direttore

Gianni Niccolò

Crescita e rientro di micro, piccole e medie imprese Sisma 2016

Scritto da Leonardo Spernanzoni

Nuovo bando per le imprese nei territori della Regione Marche colpiti dal Sisma 2016: contributo a fondo perduto del 70% fino a 280.000 €

La Regione Marche ha pubblicato il nuovo avviso “Crescita e rientro di micro, piccole e medie imprese Sisma 2016”, un bando destinato a sostenere la ripresa economica nei territori colpiti dal terremoto del 2016. L’iniziativa prevede contributi a fondo perduto in regime De Minimis fino al 70% degli investimenti per favorire la nascita, il rientro e lo sviluppo delle attività imprenditoriali nel cratere sismico.

Il bando mette a disposizione 5.456.445,64 €, di cui il 50% riservato ai comuni del cratere ristretto.

Le risorse finanziano progetti di investimento finalizzati a:

a) produzione manifatturiera

b) trasformazione dei prodotti agricoli

c) fornitura di servizi

d) attività di ristorazione (anche da asporto), di somministrazione di alimenti e bevande, attività turistico/ricettive e sportive

e) commercio (limitatamente agli esercizi di vicinato) compreso l’e-commerce

Sono agevolabili i programmi di investimento che prevedono spese ammissibili di importo compreso tra 30.000 € e 400.000 € e avviati successivamente alla presentazione della domanda di agevolazione. Per data di avvio si intende la data del primo titolo di spesa dichiarato ammissibile.

Le risorse finanziano progetti di investimento finalizzati a:

• avviare nuove imprese;

• ampliare attività già esistenti;

• innovare processi e tecnologie;

• migliorare la sostenibilità ambientale;

• diversificare l’offerta economica locale.

BENEFICIARI

Possono accedere alle agevolazioni:

- micro, piccole e medie imprese;

- imprese individuali o società (anche cooperative);

- aziende già attive o costituite da meno di 12 mesi.

L’intervento deve essere realizzato nei comuni del cratere sismico 2016 delle Marche, indipendentemente dalla sede legale dell’impresa.

SPESE AMMISSIBILI

a) acquisto di locali funzionali all’attività da svolgere ed opere murarie e assimilate (max 50% dell'investimento)

b) macchinari, impianti, arredi, attrezzature, hardware e strumenti nuovi di fabbrica

c) programmi informatici e servizi per le nuove tecnologie

d) brevetti, licenze ed altre immobilizzazioni immateriali capitalizzate (max 30% dell'investimento a condizione che sia connessa e funzionale all’attività proposta)

e) consulenze specialistiche relative all’innovazione aziendale ed alla sostenibilità ambientale (max 20% dell'investimento a condizione che sia connessa e funzionale all’attività proposta)

f) altre immobilizzazioni immateriali capitalizzate (max 5% dell'investimento a condizione che sia connessa e funzionale all’attività proposta)

La somma delle spese per le categorie c) ed e) non può essere inferiore al 15% dell'investimento totale. Specifica premialità è riservata alle attività turistiche, ricettive e di ristorazione, considerate strategiche per il rilancio economico dei territori colpiti dal sisma.

PRESENTAZIONE DOMANDE

Le domande devono essere presentate online attraverso la piattaforma regionale SIGEF. Le imprese avranno 75 giorni dall’apertura della piattaforma per inviare la richiesta di contributo.

Per le domande di agevolazione si effettua l’esame di merito, sulla base dei seguenti criteri di valutazione:

• valutazione progettuale in relazione agli obiettivi ed al contenuto dell’intervento (massimo 20 punti)

• capacità del progetto di formulare proposte di innovazione di processo e di prodotto, di innovazione tecnologica e di sostenibilità ambientale (massimo 20 punti)

• capacità organizzativa e gestionale del proponente in relazione agli obiettivi ed al contenuto dell’intervento (massimo 20 punti)

• coerenza della stima dei costi da sostenere e dei tempi di realizzazione (massimo 5 punti)

• sostenibilità economico finanziaria dell’operazione (massimo 15 punti)

Ai fini dell’ammissibilità dell’istanza saranno giudicate ammissibili le progettualità le cui istruttorie, escluse le premialità, abbiano punteggio superiore o uguale a 48 punti.

Per maggiori informazioni

Anna Ruffini - 0733 279651 - a.ruffini@confindustriamacerata.it

Naida Costantini - 0733 279654 - costantini@confindustriamacerata.it

Leonardo Spernanzoni - 0733 279628 - area.finanziaria@confindustriamacerata.it

Fabiola Sperandio - 0733 279638 - finanziamenti@confindustriamacerata.it

Il Direttore

Gianni Niccolò

Rating di legalità - nuovo regolamento dal 16 marzo 2026

Scritto da Leonardo Spernanzoni

Dal 16 marzo 2026 entra in vigore il nuovo regolamento attuativo in materia di rating di legalità.

PRINCIPALI NOVITA'

1. La durata del rating è pari a tre anni.

2. Viene riconosciuto un punteggio aggiuntivo alle imprese che, alla presentazione della domanda di rinnovo, risultino aver già conseguito in via continuativa il rinnovo del rating per almeno tre volte precedenti. In ogni caso, l’attribuzione del punteggio avviene nei limiti del valore massimo di tre stelle.

3. E’ ostativo al rilascio/mantenimento del rating l’esercizio dell’azione penale ai sensi dell’art. 407 bis c.p.p, nell’ambito di procedimenti nei confronti dei soggetti rilevanti della società richiedente, anche per i reati di cui agli artt. 603 bis, 629 e 644 del codice penale, nonché per i reati citati negli artt. 24, 25 e 25 octies del decreto legislativo 8 giugno 2001, n. 231. Sono ostativi anche:

- l’esercizio dell’azione penale ai sensi dell’art. 407 bis c.p.p. per gli illeciti amministrativi dipendenti dai reati di cui agli artt. 24, 25 e 25-octies del decreto legislativo 8 giugno 2001, n. 231;

- le misure previste dall’art. 32 del decreto-legge 24 giugno 2014, n. 90, convertito, con modificazioni, dalla legge 11 agosto 2014, n. 114, in corso di efficacia;

- il controllo giudiziario ex art. 3 della legge 29 ottobre 2016, n. 199, in corso di efficacia;

- l’amministrazione giudiziaria ex art. 34 del decreto legislativo 6 settembre 2011, n. 159, in corso di efficacia;

- il controllo giudiziario ex art. 34-bis del decreto legislativo 6 settembre 2011, n. 159, in corso di efficacia;

- la prevenzione collaborativa ex art. 94-bis del decreto legislativo 6 settembre 2011, n. 159, in corso di efficacia.

Il rating non può essere rilasciato in presenza di misure di prevenzione personali e/o patrimoniali che riguardino l’impresa o i soggetti di cui all’art. 4 del presente Regolamento e siano in corso di efficacia. La durata dell’efficacia ostativa dei provvedimenti giudiziari definitivi è stata rimodulata:

- nel caso di sentenza di condanna, il rating potrà essere rilasciato decorsi cinque anni dal passaggio in giudicato;

- nel caso di sentenza di applicazione della pena su richiesta delle parti, ai sensi dell’art. 444 c.p.p., il rating potrà essere rilasciato decorsi tre anni dal passaggio in giudicato;

- nel caso di decreto penale di condanna, il rating potrà essere rilasciato decorsi due anni dalla irrevocabilità.

L’impresa non può ottenere o mantenere il rating se risulta destinataria di:

- provvedimenti dell’Autorità per abuso di dipendenza economica con applicazione di una sanzione pecuniaria, divenuti inoppugnabili o confermati in appello nel biennio precedente la domanda di rating;

- provvedimenti dell’Autorità per pratiche commerciali scorrette, con applicazione di una sanzione pecuniaria, divenuti inoppugnabili o confermati in appello nel biennio precedente la domanda di rating.

4. L’impresa è tenuta a comunicare gli eventi che incidono sul possesso dei requisiti obbligatori entro trenta giorni dal verificarsi degli stessi. La violazione di tali obblighi informativi comporta, a seconda dei casi, il diniego al rilascio del rating, l’annullamento o la revoca del rating già attribuito, con decorrenza dal momento in cui il requisito è venuto meno, nonché il divieto di presentazione di una nuova domanda prima di diciotto mesi dalla cessazione della rilevanza del motivo ostativo. Durante il periodo di validità, l’impresa è tenuta a comunicare la perdita di uno o più requisiti premiali o l’iscrizione nel Casellario informatico delle imprese di annotazioni rilevanti ai fini del punteggio, entro trenta giorni dal verificarsi di tali eventi. In tali casi l’Autorità dispone la riduzione del punteggio. La violazione degli obblighi informativi relativi ai requisiti premiali comporta la riduzione al punteggio base, con decorrenza dal momento in cui il requisito è venuto meno e per tutta la durata residua del rating.

5. Le imprese in possesso di rating non possono utilizzare il logo dell’AGCM né pubblicare il provvedimento con il quale l’Autorità rilascia il rating, al di fuori delle finalità previste e disciplinate dall’ordinamento, a pena di sospensione del rating stesso.

6. Al fine di rendere l’attestazione del rating maggiormente spendibile, se ne prevede il rilascio anche in lingua inglese. I certificati facenti fede restano quelli in lingua italiana. Le relative traduzioni ne costituiscono allegato e recano un riquadro esplicativo dell’istituto rating di legalità.

7. La piattaforma webrating consentirà l’invio di domande soltanto se compilate utilizzando il nuovo Formulario.

8. Le domande pendenti alla data di entrata in vigore del nuovo Regolamento si intendono ritirate ove non rinnovate entro trenta giorni da tale data, ferma restando la possibilità di presentare una nuova domanda in ogni momento anche successivo. L’impresa interessata può trasmettere la nuova domanda secondo le procedure informatiche previste. Sono qualificate domande di rinnovo quelle trasmesse almeno sessanta giorni prima rispetto alla scadenza del rating. Qualora tale termine di sessanta giorni venga a scadere tra il 10.02.2026 e il 16.03.2026, lo stesso si intende prorogato di trenta giorni.

9. Le imprese titolari di rating all'entrata in vigore del Regolamento sono tenute a comunicare all’Autorità, entro sessanta giorni da tale data, gli eventi preesistenti che in base alle nuove disposizioni costituiscono motivi ostativi al mantenimento del rating. A tal fine, le imprese dovranno utilizzare l’apposito modello disponibile sul sito dell’AGCM. A fronte di tale comunicazione, l’Autorità dispone che il rating continui ad avere validità fino al 16.11.2026 o, se precedente, fino alla data di scadenza biennale del rating, con aggiornamento dell’Elenco delle imprese pubblicato sul sito dell’Autorità. Ove l’impresa non ottemperi all’obbligo, l’Autorità, qualora venga a conoscenza del motivo ostativo, dispone la revoca del rating dall’entrata in vigore del nuovo Regolamento e l’applicazione della misura accessoria.

10. Il rating in essere all'entrata in vigore del presente Regolamento continua ad avere validità fino alla data di scadenza biennale ed è soggetto alle disposizioni del nuovo Regolamento. Restano fermi, per gli eventi ostativi successivi all’entrata in vigore del nuovo Regolamento, gli obblighi informativi di cui all’art. 21, comma 1, del Regolamento.

Per maggiori informazioni:

Fabiola Sperandio - telefono 0733 279638 – mail finanziamenti@confindustriamacerata.it

Leonardo Spernanzoni – telefono 0733 279628 – mail area.finanziaria@confindustriamacerata.it

Il Direttore

Gianni Niccolò

Bando ISI INAIL 2025, dal 13 aprile al 28 maggio la presentazione delle domande

Scritto da Leonardo Spernanzoni

Pubblicato il calendario delle scadenze con cui l’Inail mette a disposizione 600 milioni di euro per sostenere la realizzazione di progetti finalizzati al miglioramento delle condizioni di salute e sicurezza nei luoghi di lavoro.

Le domande per l’accesso al nuovo bando, pubblicato lo scorso 18 dicembre, potranno essere presentate online, tramite il servizio disponibile sul sito web dell’Istituto.

La novità più rilevante rispetto alle edizioni precedenti è la possibilità di finanziare, in affiancamento al progetto principale, anche un intervento aggiuntivo selezionabile tra quelli previsti per ciascun asse, secondo le modalità indicate negli allegati tecnici. Gli interventi aggiuntivi sono finalizzati alla gestione delle emergenze meteoclimatiche, alla protezione dei lavoratori dallo stress termico, attraverso l’acquisto di moduli prefabbricati per la protezione dai rischi meteoclimatici, la realizzazione di coperture a verde e l’acquisto e installazione di impianti fotovoltaici per l’autoproduzione di energia, e all’adozione di dispositivi di protezione individuale intelligenti, per una prevenzione dinamica e di tipo predittivo.

Il contributo massimo erogabile per ciascun progetto ammesso al finanziamento è pari a 130 mila euro e può coprire fino al 65% delle spese sostenute, percentuale che sale all’80% per i progetti relativi all’adozione di modelli organizzativi e di responsabilità sociale dell’asse 1.2 e per quelli presentati dai giovani agricoltori nell’ambito dell’asse 5.2. L’intervento aggiuntivo può essere finanziato fino all’80% del relativo valore, per un importo massimo di 20mila euro, nel rispetto del massimale complessivo di 130mila euro. Possono accedere ai fondi le imprese, anche individuali, iscritte alla Camera di Commercio Industria Artigianato e Agricoltura e, limitatamente ai progetti per la riduzione del rischio da movimentazione manuale di persone dell’asse 1.1, gli enti del terzo settore.

Il punteggio soglia per poter inviare la domanda di partecipazione è fissato a 130 punti. Alla sua definizione concorrono, oltre ai requisiti soggettivi dell’impresa beneficiaria, anche il possesso di specifiche certificazioni o attestazioni. Per il raggiungimento del punteggio soglia è possibile anche condividere i progetti con le parti sociali e con i rappresentanti dei lavoratori per la sicurezza a livello aziendale (Rls) e territoriale (Rlst), al fine di rafforzare l’efficacia degli interventi. A livello regionale, inoltre, i Comitati regionali di coordinamento hanno individuato i settori Ateco ai quali è assegnato un punteggio bonus.

Inoltre, il bando Isi 2025 rafforza il sistema di premialità per le imprese virtuose dotate di certificazioni anche ambientali e per la sicurezza stradale. Un’attenzione particolare è rivolta al settore primario: un punteggio bonus sarà riconosciuto alle imprese agricole iscritte alla Rete del Lavoro Agricolo di Qualità (RLAQ), per premiare chi opera nel rigoroso rispetto delle normative lavorative, previdenziali e fiscali e adotta soluzioni orientate al miglioramento continuo.

Link utili: Bando ISI 2025 - news Confindustria Macerata / Bando ISI 2025 - INAIL .

Per maggiori informazioni

Anna Ruffini - 0733 279651 - a.ruffini@confindustriamacerata.it

Naida Costantini - 0733 279654 - costantini@confindustriamacerata.it

Leonardo Spernanzoni - 0733 279628 - area.finanziaria@confindustriamacerata.it

Fabiola Sperandio - 0733 279638 - finanziamenti@confindustriamacerata.it

Il Direttore

Gianni Niccolò

L’USR – Ufficio Speciale della Ricostruzione – della Regione Marche ha attivato due iniziative sottoforma di voucher con l’obiettivo di rendere i territori interessati dagli eventi sismici del 2016 una destinazione turistica distintiva, sostenibile e duratura.

AVVISO A Piano Cammini - INVESTIMENTI DI ACCOGLIENZA E SVILUPPO SERVIZI

Beneficiari

Micro, Piccole e Medie imprese;

Associazioni riconosciute;

Pro Loco.

I soggetti sopraelencati devono essere attivi nei settori: agriturismo, alloggio e ristorazione, commercio al dettaglio, manifatturiero, tour operator, arte, sport, intrattenimento, servizi per la persona, IT e informatica, comunicazione e attività delle associazioni e delle Pro Loco.

Obiettivi

Potenziare:

- la qualità e gli standard delle strutture ricettive;

- la creazione e lo sviluppo di nuovi servizi socioculturali coerenti con l’identità del territorio;

- la valorizzazione del turismo lento connesso ai Cammini (Via Lauretana, Cammino Francescano della Marca, Cammino dei Cappuccini);

- la creazione, il sostegno e il rilancio delle attività commerciali, produttive, artigianali e dei servizi;

- la digitalizzazione e il marketing dell’offerta turistica.

La dotazione finanziaria è di 4 milioni di euro. L’avviso agevola, nel territorio del Cratere Sisma 2016, la creazione di nuove unità locali o l’ammodernamento di unità locali esistenti. Sono ammessi progetti che producano effetti diretti sull’offerta turistica regionale attraverso il miglioramento e innalzamento della qualità delle strutture ricettive mediante interventi di riqualificazione e ammodernamento. Sono ammissibili gli interventi finalizzati al miglioramento qualitativo, all’efficientamento funzionale e alla valorizzazione delle strutture di nuova concezione e/o esistenti con un investimento minimo di 30.000€ fino ad un massimo di 120.000€ su cui viene calcolato il contributo del 70%.

Le domande si possono presentare entro 75 giorni dall’apertura della piattaforma, fissata per il 9 febbraio 2026.

Spese ammissibili

- Attività e consulenze di marketing turistico (spesa obbligatoria);

- Mobili, arredi, macchinari e attrezzature;

- Acquisto di immobili e opere edili fino al 50% del totale dell’investimento (per alloggio, ristorazione e agriturismo fino al 70%);

- Programmi informatici, e-commerce e piattaforme digitali;

- Targhe e insegne;

- Mezzi di trasporto per ospiti e funzionali all’attività;

- Certificazioni di qualità;

- Polizze assicurative su beni finanziati;

- Spese di gestione (max 15%) e onorari tecnici (max 5%).

AVVISO B Piano Cammini – VOUCHER PER IL MIGLIORAMENTO DELL’ACCOGLIENZA E DELL’ESPERIENZA DEL VISITATORE

Beneficiari

Micro, Piccole e Medie imprese;

Associazioni riconosciute;

Pro Loco.

I soggetti sopraelencati devono essere attivi nei settori: agriturismo, alloggio e ristorazione, commercio al dettaglio, manifatturiero artigiano, e attività delle associazioni e delle Pro Loco.

Obiettivi

Potenziare:

- la qualità e gli standard delle strutture ricettive;

- la creazione, il sostegno e il rilancio delle attività commerciali, produttive e artigianali;

La dotazione finanziaria è di 1 milione di euro. L’avviso agevola, nel territorio del Cratere Sisma 2016, l’ammodernamento di unità locali esistenti. Sono ammessi progetti che producano effetti diretti sull’offerta turistica regionale attraverso il miglioramento e innalzamento della qualità delle strutture ricettive mediante interventi di riqualificazione e ammodernamento. Sono ammissibili gli interventi finalizzati al miglioramento qualitativo, all’efficientamento funzionale e alla valorizzazione delle strutture esistenti con un investimento minimo di 10.000€ fino ad un massimo di 20.000€ su cui viene calcolato il contributo del 90%.

Le domande si possono presentare entro 75 giorni dall’apertura della piattaforma, fissata per il 9 febbraio 2026.

Spese ammissibili

- inserimento su un portale web di prenotazione turistico operativo riconosciuto a livello internazionale e/o su piattaforme turistiche regionali, mentre per coloro che appartengono alla zona geografica dei tre Cammini (Francescano della Marca, Via Lauretana e Cammino dei Cappuccini), l’adesione al network Cammini (spesa obbligatoria);

- arredi, attrezzature, opere edili e assimilate;

- onorari tecnici (max 10% dell’investimento).

Per maggiori informazioni

Anna Ruffini - 0733 279651 - a.ruffini@confindustriamacerata.it

Fabiola Sperandio - 0733 279638 - finanziamenti@confindustriamacerata.it

Il Direttore

Gianni Niccolò

CREDITO D’IMPOSTA ZES UNICA – Pronti i modelli per il triennio 2026-2027-2028

Scritto da Naida Costantini

L'Agenzia delle Entrate ha aggiornato i modelli per accedere al credito d'imposta in seguito alla proroga triennale introdotta dalla Legge di Bilancio 2026

L’Agenzia delle Entrate, con Provvedimento 3882 del 30 gennaio 2026, ha approvato i modelli di comunicazione previsti dalla Legge di Bilancio 2026 per accedere al credito d’imposta per gli investimenti realizzati dal 1° gennaio al 31 dicembre degli anni 2026, 2027 e 2028 nella Zona economica speciale per il Mezzogiorno (ZES unica), ampliata anche ai territori ammissibili di Marche e Umbria.

I modelli di comunicazione approvati sono:

- modello di “Comunicazione” – si tratta della comunicazione preventiva mediante la quale gli operatori economici che intendono beneficiare del credito d’imposta, comunicano l’ammontare delle spese ammissibili sostenute dal 1° gennaio e quelle che prevedono di sostenere fino al 31 dicembre dell’anno di riferimento, relative all’acquisizione di beni strumentali destinati a strutture produttive già esistenti o che vengono impiantate nella ZES unica.

La Comunicazione preventiva va inviata dal 31 marzo al 30 maggio di ogni anno di riferimento

- modello di “Comunicazione integrativa” – si tratta della comunicazione consuntiva che, deve essere inviata, a pena di decadenza dall’agevolazione, dagli operatori economici che hanno presentato la comunicazione preventiva per attestare l’avvenuta realizzazione, entro il 31 dicembre dell’anno di riferimento (2026, 2027 o 2028), degli investimenti indicati nella comunicazione preventiva. La comunicazione integrativa non deve indicare un ammontare di investimenti superiore a quello riportato nella comunicazione preventiva.

La Comunicazione integrativa va inviata dal 3 gennaio al 17 gennaio dell’anno successivo all’anno di riferimento

Per informazioni:

- Naida Costantini - costantini@confindustriamacerata.it - 0733/279654 - 331/1907180

- Anna Ruffini - a.ruffini@confindustriamacerata.it - 0733/279651 - 340/2885525

Allegati:

- Provvedimento del Direttore dell'Agenzia delle Entrate del 30 gennaio 2026

- Modello "Comunicazione Zes"

- Istruzioni "Comunicazione Zes"

- Modello "Comunicazione integrativa Zes"

- Istruzioni "Comunicazione integrativa Zes"

IL CONTO TERMICO 3.0 – FOCUS PER LE IMPRESE

Scritto da Naida Costantini

Il Conto Termico 3.0, o nuovo Conto Termico, incentiva interventi di piccole dimensioni per l'incremento dell'efficienza energetica e per la produzione di energia termica da fonti rinnovabili.

Il conto termico 3.0 è stato introdotti dal D.M del 7 agosto 2025 recante l’aggiornamento della disciplina per l’ “Incentivazione di interventi di piccole dimensioni per l’incremento dell’efficienza energetica e per la produzione di energia termica da fonti rinnovabili”. Il decreto è entrato in vigore lo scorso 25 dicembre 2025

In data 19 dicembre 2025, il Gse ha pubblicato le “Regole Applicative”, che disciplinano le modalità e i requisiti per l’accesso al contributo incentivante.

La dotazione finanziaria annua è di 900 milioni di euro così suddivisa:

- 500 milioni di euro ai privati, di cui 150 milioni destinati alle Imprese;

- 400 milioni di euro alle Pubbliche Amministrazioni, di cui 20 milioni destinati alle Diagnosi Energetiche.

Gli interventi ammessi sono:

- INTERVENTI DI PICCOLE DIMENSIONI PER L’INCREMENTO DELL’EFFICIENZA ENERGETICA DEGLI EDIFICI (Titolo II del decreto)

- INTERVENTI DI PICCOLE DIMENSIONI PER LA PRODUZIONE DI ENERGIA TERMICA DA FONTI RINNOVABILI (Titolo III del decreto)

- INTERVENTI DI PICCOLE DIMENSIONI PER L’INCREMENTO DELL’EFFICIENZA ENERGETICA DEGLI EDIFICI (Titolo II del decreto)

Sono incentivabili uno o più dei seguenti interventi di incremento dell'efficienza energetica in edifici esistenti iscritti al catasto edilizio urbano alla data di presentazione dell'istanza di incentivazione, dotati di impianto di climatizzazione invernale esistente alla data di entrata in vigore del decreto. I soggetti ammessi devono avere la disponibilità dell’edificio o unità immobiliare ove l’intervento viene realizzato (in quanto proprietari o titolari di altro diritto reale o personale di godimento):

- isolamento termico di superfici opache delimitanti il volume climatizzato, anche unitamente all'eventuale installazione di sistemi di ventilazione meccanica;

- sostituzione di chiusure trasparenti comprensive di infissi delimitanti il volume climatizzato;

- installazione di sistemi di schermatura e/o ombreggiamento e/o sistemi di filtrazione solare esterni per chiusure trasparenti con esposizione da Est-sud-est a Ovest, fissi o mobili, non trasportabili;

- trasformazione degli edifici esistenti in «edifici a energia quasi zero»;

- sostituzione di sistemi per l'illuminazione d'interni e delle pertinenze esterne degli edifici esistenti con sistemi efficienti di illuminazione;

- installazione di tecnologie di gestione e controllo automatico (building automation) degli impianti termici ed elettrici degli edifici, ivi compresa l'installazione di sistemi di termoregolazione e contabilizzazione del calore, trasmissione ed elaborazione dei dati stessi;

- installazione di elementi infrastrutturali per la ricarica privata di veicoli elettrici, anche aperta al pubblico, presso l'edificio e le relative pertinenze, ovvero presso i parcheggi adiacenti, a condizione che l'intervento sia realizzato congiuntamente alla sostituzione di impianti di climatizzazione invernale esistenti con impianti di climatizzazione invernale dotati di pompe di calore elettriche;

- installazione di impianti solari fotovoltaici e relativi sistemi di accumulo e/o opere di allacciamento alla rete, presso l'edificio o nelle relative pertinenze, a condizione che l'intervento sia realizzato congiuntamente alla sostituzione di impianti di climatizzazione invernale esistenti con impianti di climatizzazione invernale dotati di pompe di calore elettriche.

2. INTERVENTI DI PICCOLE DIMENSIONI PER LA PRODUZIONE DI ENERGIA TERMICA DA FONTI RINNOVABILI (Titolo III del decreto)

Sono incentivabili uno o più dei seguenti interventi di piccole dimensioni di produzione di energia termica da fonti rinnovabili e di sistemi ad alta efficienza in edifici esistenti iscritti al catasto edilizio urbano alla data di presentazione dell'istanza di incentivazione, dotati di impianto di climatizzazione invernale esistente alla data di entrata in vigore del decreto. I soggetti ammessi devono avere la disponibilità dell’edificio o unità immobiliare ove l’intervento viene realizzato (in quanto proprietari o titolari di altro diritto reale o personale di godimento):

- sostituzione di impianti di climatizzazione invernale esistenti con impianti di climatizzazione invernale, anche combinati per la produzione di acqua calda sanitaria, dotati di pompe di calore, elettriche o a gas, utilizzanti energia aerotermica, geotermica o idrotermica, unitamente all'installazione di sistemi di contabilizzazione del calore per gli impianti con potenza termica utile superiore di 200 kW;

- sostituzione di impianti di climatizzazione invernale esistenti con sistemi ibridi factory made o bivalenti a pompa di calore unitamente all'installazione di sistemi per la contabilizzazione del calore nel caso di impianti con potenza termica utile superiore a 200 kW;

- sostituzione di impianti di climatizzazione invernale esistenti o di riscaldamento delle serre e dei fabbricati rurali esistenti o per la produzione di energia termica per processi produttivi o immissione in reti di teleriscaldamento e teleraffreddamento con impianti di climatizzazione invernale dotati di generatore di calore alimentato da biomassa, compresi i sistemi ibridi factory made o bivalenti a pompa di calore, unitamente all'installazione di sistemi per la contabilizzazione del calore nel caso di impianti con potenza termica utile superiore a 200 kW;

- installazione di impianti solari termici per la produzione di acqua calda sanitaria e/o ad integrazione dell'impianto di climatizzazione invernale, anche abbinati a sistemi di solar cooling, o per la produzione di energia termica per processi produttivi o immissione in reti di teleriscaldamento e teleraffreddamento. Nel caso di superfici del campo solare superiori a 100 m² e' richiesta l'installazione di sistemi di contabilizzazione del calore;

- sostituzione di scaldacqua elettrici e a gas con scaldacqua a pompa di calore;

- interventi di sostituzione di impianti di climatizzazione invernale con l'allaccio a sistemi di teleriscaldamento efficienti;

- sostituzione funzionale o sostituzione totale o parziale, di impianti di climatizzazione invernale esistenti con impianti di climatizzazione invernale utilizzanti unità di micro cogenerazione alimentate da fonti rinnovabili.

Il titolo V del decreto citato disciplina le DISPOSIZIONI SPECIFICHE PER LE IMPRESE.

DEFINIZIONE D’IMPRESA

Nel decreto è fornita la seguente definizione:

“qualsiasi entità che eserciti un’attività economica, indipendentemente dalla forma giuridica, dalle modalità di finanziamento e dal perseguimento di uno scopo di lucro. In particolare, sono considerate tali le entità che esercitano un’attività artigianale o altre attività a titolo individuale o familiare, le società di persone o le associazioni che esercitano regolarmente un’attività economica. Tra le imprese sono incluse anche quelle costituite in forma aggregata, quali a titolo non esaustivo associazioni temporanee di impresa, i raggruppamenti di imprese, le società di scopo e i consorzi”

Sono escluse:

- imprese in difficoltà economica;

- imprese nei confronti delle quali penda un ordine di recupero emesso a seguito di una decisione della Commissione Europea che abbia dichiarato gli incentivi percepiti illegali o incompatibili con il mercato interno

Sono, inoltre escluse:

- imprese per le quali ricorre una delle cause di esclusione previste dagli articoli 94 e 95 del D.Lgs. 36/2023;

- imprese soggette a divieto, decadenza o sospensione ai sensi dell’art. 67 del D.Lgs. 159/2011, riguardante gli effetti delle misure di prevenzione

ADEMPIMENTI SPECIFICHI PER LE IMPRESE

- devono trasmettere la richiesta preliminare di accesso agli incentivi, prima dell’avvio dei lavori, a pena di inammissibilità agli incentivi comprensiva di almeno le seguenti informazioni:

- nome e dimensioni dell’impresa

- descrizione del progetto, comprese le date di inizio e fine

- ubicazione del progetto

- elenco dei costi del progetto

- tipologia dell’aiuto (sovvenzione, prestito, garanzia, anticipo rimborsabile, apporto di capitale o altro) e importo del finanziamento pubblico necessario per il progetto.

NB - Sino all’entrata in esercizio del nuovo Portatermico è possibile presentare la richiesta preliminare di accesso inviandola per PEC al seguente indirizzo: 3@pec.gse.it, inserendo in oggetto “RICHIESTA PRELIMINARE IMPRESE CT3.0 (NOME IMPRESA)

b. Specificatamente per gli INTERVENTI DEL TITOLO II – al fine dell’accesso gli incentivi per gli interventi del Titolo II devono garantire:

- una riduzione della domanda di energia primaria di almeno il 10% rispetto alla situazione precedente all'investimento, in caso di realizzazione di intervento singolo;

- una riduzione della domanda di energia primaria di almeno il 20% rispetto alla situazione precedente all'investimento, in caso di multi-intervento inteso come:

- realizzazione contestuale di due o più interventi ricadenti nel Titolo II;

- realizzazione di interventi di efficienza energetica intrinsecamente combinati (ad esempio installazione di impianto fotovoltaico abbinato a pompa di calore elettrica);

- Il requisito della riduzione dell’energia primaria dovrà essere dimostrato tramite la trasmissione dell’attestato di prestazione energetica (APE) ex ante ed ex post.

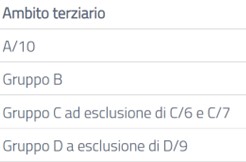

c. possono accedere agli incentivi solo se gli interventi sono realizzati su edifici ricadenti nell’ambito del SETTORE TERZIARIO (nella tabella seguente sono indicate le categorie catastali ricadenti nell’ambito terziario)

NB - Si precisa, infine che, per le imprese non sono ammessi gli interventi che prevedono l'installazione di apparecchiature energetiche alimentate a combustibili fossili, compreso il gas naturale.

Conseguentemente, non sono incentivabili:

- le pompe di calore a gas;

- i sistemi ibridi che integrano caldaie a gas e/o pompe di calore a gas.

AGEVOLAZIONI PER LE IMPRESE

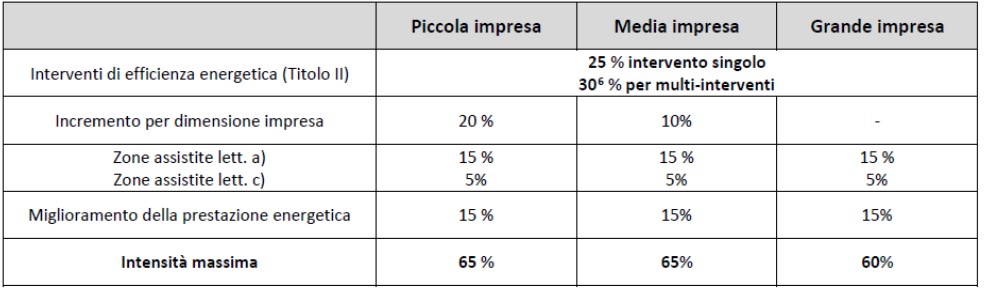

Le intensità previste degli incentivi concessi sono distinte tra gli interventi di efficientamento energetico degli edifici (Titolo II) e di produzione di energia termica da fonti rinnovabili (Titolo III), nonché in ragione della dimensione dell’impresa e dell’applicazione di ulteriori specifiche premialità.

INTENSITA’ DI AIUTO - INTERVENTI TITOLO II

Con riferimento agli interventi di incremento di efficienza energetica di cui al Titolo II, l’intensità degli incentivi riconosciuti non supera il 25% dei costi ammissibili per ciascun intervento ammissibile ovvero il 30% in caso di multi-intervento. Tali percentuali possono essere incrementate dalle seguenti maggiorazioni:

- Dimensioni dell’impresa:

- + 20 % in caso di interventi realizzati da piccole imprese

- + 10% per interventi realizzati da medie imprese

- Zone assistite

- + 15% in caso di interventi in zone assistite che soddisfano le condizioni di cui all'articolo 107, paragrafo 3, lettera a)

- + 5% in caso di interventi realizzati in zone assistite che soddisfano le condizioni dell'articolo 107, paragrafo 3, lettera c), del Trattato sul funzionamento dell'Unione Europea;

- Miglioramento prestazione energetica > 40% - Qualora gli interventi determinino un miglioramento della prestazione energetica dell'edificio misurata in energia primaria di almeno il 40 % rispetto alla situazione precedente all'investimento è prevista un’ulteriore maggiorazione del 15%.

NB - In ogni caso il limite massimo di intensità è il 65% dei costi ammissibili per le PMI e del 60% per le grandi imprese

Regole particolari per gli impianti fotovoltaico e i sistemi di Accumulo

Come già evidenziato, l’installazione di impianti fotovoltaici (da un minimo di 2 kW ad un massimo di 1 MW) e sistemi di accumulo è incentivata solo se effettuata congiuntamente alla sostituzione della climatizzazione invernale con pompe di calore elettriche.

L’impianto deve essere realizzato in regime di cessione parziale (autoconsumo) e la sua produzione annua non deve superare di oltre il 5% la somma dei consumi medi annui di energia elettrica e termica (equivalente) dell’edificio.

L’incentivo è calcolato nel limite del 20% di un costo massimo ammissibile pari a:

- a) per l’installazione dell’impianto fotovoltaico:

- 500 €/kW per impianti fino a 20 kW;

- 200 €/kW per impianti oltre 20 kW e fino a 200 kW;

- 100 €/kW per impianti oltre 200 kW e fino a 600 kW;

- 050 €/kW per impianti oltre 600 kW e fino a 1.000 kW.

- b) 1.000 €/kWh per l’installazione del sistema di accumulo;

L’incentivo è incrementato di:

- 5% nel caso di impianti con moduli fotovoltaici iscritti al registro di cui all’articolo 12 del decreto-legge 9 dicembre 2023, n. 181, che rispondono ai requisiti di carattere territoriale e tecnico di cui al comma 1, lettera a), del medesimo articolo 12;

- 10% nel caso di impianti con moduli fotovoltaici iscritti al registro di cui all’articolo 12 del decreto-legge 9 dicembre 2023, n. 181, che rispondono ai requisiti di carattere territoriale e tecnico di cui al comma 1, lettera b), del medesimo articolo 12;

- 15% nel caso di impianti con moduli fotovoltaici iscritti al registro di cui all’articolo 12 del decreto-legge 9 dicembre 2023, n. 181, che rispondono ai requisiti di carattere territoriale e tecnico di cui al comma 1, lettera c), del medesimo articolo 12.

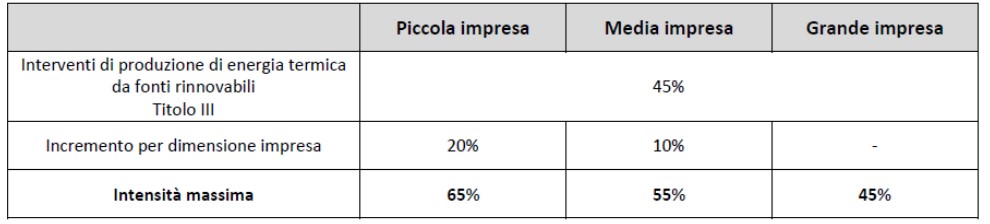

INTENSITA’ DI AIUTO - INTERVENTI TITOLO III

Con riferimento agli interventi di produzione da fonti rinnovabile di cui al Titolo III, l’intensità degli incentivi riconosciuti non può superare il 45% dei costi ammissibili, fatti salvi gli incrementi del 20%, in caso di interventi realizzati da piccole imprese, e del 10%, in caso di interventi realizzati da medie imprese

DIAGNOSI ENERGETICA E APE

Le spese sostenute per la diagnosi e gli attestati di prestazione energetica dalle PMI per gli interventi che li prevedono obbligatoriamente sono incentivati nella misura del 50% della spesa.

Per le grandi imprese non costituisce una spesa ammissibile il costo sostenuto per la redazione della diagnosi energetica e dell’attestato di prestazione energetica post-operam,

È previsto un valore massimale dell’incentivo e un costo unitario massimo in funzione dalla destinazione d’uso e dalla superficie utile dell’immobile, secondo quanto previsto nella Tabella 21 dell’Allegato 2 del Decreto.

CUMULABILITÀ

Gli incentivi riconosciuti alle imprese possono essere cumulati con altri aiuti di Stato, in relazione agli stessi costi ammissibili, in tutto o in parte coincidenti, nei limiti delle intensità degli aiuti riepilogate nelle tabelle sopra

Per informazioni:

- Naida Costantini - 0733/279654 - costantini@confindustriamacerata.it

- Anna Ruffini - 0733/279651 - a.ruffini@confindustriamacerata.it

Allegati

- Dm 7 agosto 2025

- Allegato 1 Dm 7 agosto 2025

- Allegato 2 Dm 7 agosto 2025

- Regole Applicative Gse

- Allegati Regole Applicative Gse

Presentazione domande:

dal 02.02.2026 alle 11:00 al 06.02.2026 alle 12:00 (I° semestre);

dal 08.06.2026 alle 11:00 al 12.06.2026 alle 12:00 (II° semestre).

---

La Camera di Commercio delle Marche, anche nel 2026, sosterrà le aziende del territorio che prenderanno parte alle manifestazioni fieristiche nazionali ed internazionali, sia in presenza che virtuali. Le risorse stanziate sono pari a 2,4 milioni di Euro (1,4 mln per le fiere del I° semestre, 1 mln per le fiere del II°). Qualora nel primo semestre dovessero avanzare delle risorse, queste saranno assegnate al secondo semestre.

Tra i requisiti di ammissione, le micro, piccole e medie imprese dovranno essere in possesso di copia del contratto assicurativo a copertura dei rischi catastrofali. Inoltre, le richiedenti dovranno esporre nel proprio stand fieristico l'immagine coordinata a 3 loghi (disponibile a fondo pagina) con il logo aziendale nella seconda posizione.

Spese ammissibili

-noleggio spazio espositivo (obbligatoria);

-allestimento stand;

-realizzazione immagine a 3 loghi;

-assicurazioni legate all'esposizione;

-iscrizione al catalogo della fiera;

-servizio trasporto materiali;

-spese per hostess e steward;

-assistenza tecnica;

-partecipazione a iniziative promozionali e marketing;

-biglietti aerei a/r per massimo due persone e per 2500€.

Sono ammesse le spese per partecipazioni con stand condivisi tra massimo due imprese purché una delle due risulti co-espositore dai moduli di domanda. In questo caso il contributo sarà riconosciuto all’espositore principale.

Entità dell'aiuto

A. Fiere in Italia: 50% dei costi ammissibili fino a 4.000€;

B. Fiere all’estero (paesi UE, Svizzera e Turchia): 50% dei costi fino a 4.500€;

C. Fiere all’estero (paesi EXTRA UE): 50% dei costi fino a 6.000€;

D. Fiere nelle Marche: 50% dei costi fino a 400€;

E. Fiere digitali: 50% dei costi fino a 1.500€;

F. Fiere dei settori accessori moda e della calzatura nelle Marche: 50% dei costi fino a 1.000€ (ATECO 14.29 e i gruppi 15, 22, 25, 28, 46 (e relativi sub).

Il contributo è concesso al lordo della ritenuta d’acconto del 4% e in regime "de minimis". Alle imprese in possesso del rating di legalità verrà riconosciuto un premio annuale (quindi una sola volta per ogni impresa) pari a 200€, nel rispetto dei massimali de minimis. Il requisito dovrà essere posseduto alla data di presentazione della domanda e sarà accertato dalla Camera di Commercio.

Modalità di presentazione

Ciascuna impresa potrà presentare:

- per il I° semestre massimo 3 domande (una per ogni fiera), di cui 2 per le tipologie A, B, C e 1 per le tipologie D, E, F;

- per il II° semestre massimo 2 domande (una per ogni fiera), di cui 1 per le tipologie A, B, C e 1 per le tipologie D, E, F.

Le fiere prescelte in fase di domanda non potranno essere sostituite in fase di eventuale rendicontazione, pena la decadenza del contributo. Nel sistema informatico RESTART (www.restart.infocamere.it) andrà selezionato il codice 26F1 «Bando Internazionalizzazione 2026 - 1° semestre» oppure 26F2 «Bando Internazionalizzazione 2026 - 2° semestre», tipo di pratica “Richiedi”, a seconda della fase di invio.

Al "modulo pratica Restart", andranno allegati il modello A (disponibile a fondo pagina per il I° semestre, per il II° sarà pubblicato in seguito) e l'eventuale modello P di procura in caso di intermediario per l'invio, tutti firmati digitalmente dal legale rappresentante. La domanda non è soggetta al pagamento del bollo.

Nel caso in cui una società intrattenga rapporti di partecipazione diretta pari ad almeno il 25%, sia come partecipante sia come partecipata, con altre società che abbiano già presentato domanda, sarà considerata valida e ammessa a contributo solo la prima domanda presentata in ordine cronologico. Tutte le domande successive verranno escluse.

Rendicontazione

dal 13.07.2026 alle 11:00 al 17.07.2026 alle 12:00 (I° semestre) codice 26F1, tipo di pratica “Rendiconta”;

dal 18.01.2027 alle 11:00 al 22.01.2027 alle 12:00 (II° semestre) codice 26F2, tipo di pratica “Rendiconta”.

Alla pratica generata da RESTART, dovrà essere allegata la seguente documentazione, tutta in PDF, a parte le foto in JPG, e firmata digitalmente dal legale rappresentante dell'impresa:

-modello B;

-copia delle fatture "parlanti";

-quietanze di pagamento (bonifico bancario consolidato o e/c);

-copia del documento di adesione alla fiera firmato da un referente dell’impresa o modulo di adesione online e conferma dell’ente fieristico;

-copia della pagina del catalogo espositori o catalogo estratto dal sito dell’ente in cui compare il nome dell'azienda;

-foto a colori dello stand e dell'insegna che documentino lo stand individuale e l'esposizione dell'immagine a 3 loghi;

-planimetria dello stand dell'impresa posizionato nel padiglione accanto ad altri stand;

-planimetria della manifestazione in cui compare lo stand dell'impresa;

-iscrizione nel catalogo espositori (file o screenshot del sito)

Inoltre, su fatture e quietanze di pagamento andrà apposto il CUP per la loro regolarizzazione e i documenti così regolarizzati andranno allegati anch'essi alla pratica di rendicontazione. Per le modalità di apposizione del CUP si fa rimando all'art. 9 del bando, scaricabile a fondo pagina.

Per maggiori informazioni

Leonardo Spernanzoni - 0733 279628 - area.finanziaria@confindustriamacerata.it

ZES UNICA MARCHE E UMBRIA – LA LEGGE DI BILANCIO 2026 PROROGA IL CREDITO D’IMPOSTA PER GLI INVESTIMENTI PER IL TRIENNIO 2026-2028

Scritto da Naida Costantini

La legge di Bilancio 2026 proroga per tre anni il credito d’imposta Zes Unica anche per le zone ammesse di Marche e Umbria

Come noto con la legge 171 del 18 novembre 2025, Marche e Umbria sono state ammesse alla Zes Unica – Mezzogiorno.

Ora la legge di Bilancio 2026[1] ha:

- modificato l’articolo istitutivo[2] del credito d’imposta per investimenti nella Zes Unica, ampliandone l’applicabilità anche alle aree zone 107 3 c)[3]delle regioni Marche e Umbria

- prorogato la fruizione del credito d’imposta per gli anni 2026, 2027 e 2028 definendo anche le relative dotazioni, 2.300 milioni di euro per il 2026, 1.000 milioni di euro per il 2027 e 750 milioni per il 2028.

Per il 2026, 2027 e 2028, pertanto, le aree ammesse di Marche e Umbria potranno fruire del credito d’imposta Zes Unica.

La stessa legge di bilancio definisce i termini di accesso alle agevolazioni prevedendo, per ogni annualità, le seguenti comunicazioni:

2026

- Comunicazione preventiva - dal 31 marzo 2026 al 30 maggio 2026 – Le aziende interessate devono comunicare all’Agenzia delle Entrate l’ammontare delle spese ammissibili sostenute dal 1 gennaio 2026 e quelle che prevedono di sostenere fino al 31 dicembre 2026

- Comunicazione integrativa (a pena decadenza) - dal 3 gennaio 2027 al 17 gennaio 2027 – Le aziende, che hanno presentato la comunicazione preventiva, devono comunicare l’avvenuta realizzazione degli investimenti indicati nella comunicazione preventiva stessa. La comunicazione integrativa, a pena di rigetto, deve riportare l'ammontare del credito d'imposta maturato in relazione agli investimenti effettivamente realizzati e delle relative fatture elettroniche e degli estremi della certificazione del revisore legale. L’ammontare degli investimenti effettivamente realizzati non potrà essere superiore a quello riportato nella comunicazione preventiva.

2027

- Comunicazione preventiva - dal 31 marzo 2027 al 30 maggio 2027 – Le aziende interessate devono comunicare all’Agenzia delle Entrate l’ammontare delle spese ammissibili sostenute dal 1 gennaio 2027 e quelle che prevedono di sostenere fino al 31 dicembre 2027

- Comunicazione integrativa (a pena decadenza) - dal 3 gennaio 2028 al 17 gennaio 2028 – Le aziende, che hanno presentato la comunicazione preventiva, devono comunicare l’avvenuta realizzazione degli investimenti indicati nella comunicazione preventiva stessa. La comunicazione integrativa, a pena di rigetto, deve riportare l'ammontare del credito d'imposta maturato in relazione agli investimenti effettivamente realizzati e delle relative fatture elettroniche e degli estremi della certificazione del revisore legale. L’ammontare degli investimenti effettivamente realizzati non potrà essere superiore a quello riportato nella comunicazione preventiva.

2028

- Comunicazione preventiva - dal 31 marzo 2028 al 30 maggio 2028 – Le aziende interessate devono comunicare all’Agenzia delle Entrate l’ammontare delle spese ammissibili sostenute dal 1 gennaio 2028 e quelle che prevedono di sostenere fino al 31 dicembre 2028

- Comunicazione integrativa (a pena decadenza) - dal 3 gennaio 2029 al 17 gennaio 2029 – Le aziende, che hanno presentato la comunicazione preventiva, devono comunicare l’avvenuta realizzazione degli investimenti indicati nella comunicazione preventiva stessa. La comunicazione integrativa, a pena di rigetto, deve riportare l'ammontare del credito d'imposta maturato in relazione agli investimenti effettivamente realizzati e delle relative fatture elettroniche e degli estremi della certificazione del revisore legale. L’ammontare degli investimenti effettivamente realizzati non potrà essere superiore a quello riportato nella comunicazione preventiva.

Entro fine gennaio 2026 saranno resi disponibili i modelli aggiornati per la presentazione delle comunicazioni previste.

Ai fini del rispetto dei limiti di spesa per gli anni 2026, 2027 e 2028, l'ammontare massimo del credito d'imposta fruibile da ciascun beneficiario è pari all'importo del credito d'imposta risultante dalla comunicazione integrativa moltiplicato per la percentuale resa nota con provvedimento del direttore dell'Agenzia delle entrate, da emanare entro dieci giorni dalla scadenza del termine di presentazione delle comunicazioni integrative stesse. Detta percentuale è ottenuta rapportando il limite di spesa all'ammontare complessivo dei crediti d'imposta indicati nelle comunicazioni integrative.

Con lo stesso provvedimento del direttore dell'Agenzia delle entrate sono altresì resi noti, per ciascuna regione della Zona economica speciale per il Mezzogiorno - ZES unica e in modo distinto per ciascuna delle categorie di microimprese, di piccole imprese, di medie imprese e di grandi imprese come definite dalla Carta degli aiuti a finalità regionale 2022-2027:

- a) il numero delle comunicazioni integrative inviate;

- b) la tipologia di investimenti realizzati entro la data del 31 dicembre 2026, del 31 dicembre 2027 e del 31 dicembre 2028;

- c) l'ammontare complessivo del credito d'imposta richiesto.

Per tutto quanto non espressamente previsto dalla legge di Bilancio 2026, la stessa rinvia al decreto del Ministro per gli affari europei, il Sud, le politiche di coesione e il PNRR del 17 maggio 2024.

Per informazioni:

- Naida Costantini – costantini@confindustriamacerata.it – 0733/279654

- Anna Ruffini – a.ruffini@confindustriamacerata.it – 0733/279651

Allegati:

- Legge 199 del 30 dicembre 2025 – articolo 1 commi 438-443

- Decreto Ministro per gli affari europei, il Sud, le politiche di coesione e il PNRR del 17 maggio 2024.

[1] Si veda il comma 438, lettera a), dell’articolo 1 della legge 199 del 30 dicembre 2025

[2] Si veda l’art. 16 del D.L Decreto-Legge 123 del 19 settembre 2024, convertito con modificazioni dalla L. 13 novembre 2023, n. 162.

[3] Si ricorda che nelle regioni in transizione (Abruzzo, Marche e Umbria) l’accesso ai benefici del credito d’imposta è previsto per gli investimenti destinati a strutture produttive ubicate nelle zone assistite ammissibili alla deroga prevista dall’art. 107, par. 3, lett. c), del TFUE, come individuate dalla Carta degli aiuti a finalità regionale 2022-2027. I Comuni della Provincia di Macerata rientranti tra le zone assistite sono: Apiro, Belforte del Chienti, Bolognola, Caldarola, Camerino, Camporotondo di Fiastrone, Castelraimondo, Castelsantangelo sul Nera, Cessapalombo, Cingoli, Civitanova Marche, Colmurano, Corridonia, Esanatoglia, Fiastra, Fiuminata, Gagliole, Gualdo, Loro Piceno, Macerata, Matelica, Mogliano, Monte Cavallo, Monte San Giusto, Monte San Martino, Montecosaro, Muccia, Penna San Giovanni, Petriolo, Pieve Torina, Pioraco, Poggio San Vicino, Pollenza, Potenza Picena, Ripe San Ginesio, San Ginesio, San Severino Marche, Sant’Angelo in Pontano, Sarnano, Sefro, Serrapetrona, Serravalle di Chienti, Tolentino, Treia, Urbisaglia, Ussita, Valfornace, Visso.

Altro...

Attraverso la pubblicazione di singoli Avvisi pubblici regionali/provinciali, l’INAIL finanzia progetti in materia di salute e sicurezza sul lavoro. Lo scopo è incentivare le imprese nella realizzazione di progetti per il miglioramento delle condizioni di salute/sicurezza dei lavoratori, nonché incoraggiare le micro e piccole imprese del settore primario all’acquisto di nuovi macchinari ed attrezzature di lavoro caratterizzati da soluzioni innovative per ridurre le emissioni, migliorare l’efficienza, la sostenibilità e diminuire i livelli di rumorosità, il rischio infortunistico o derivante dallo svolgimento di operazioni manuali.

L’iniziativa è rivolta alle imprese, anche individuali, iscritte alla CCIAA secondo le distinzioni di seguito specificate in relazione ai diversi Assi di finanziamento e agli Enti del terzo settore limitatamente all'Asse 1.1d.

Sono finanziabili i seguenti progetti:

- progetti per la riduzione dei rischi tecnopatici - Asse 1.1;

- progetti per l’adozione di modelli organizzativi e di responsabilità sociale - Asse 1.2;

- progetti per la riduzione dei rischi infortunistici - Asse 2;

- progetti di bonifica da materiali contenenti amianto (con possibilità di aggiungere fotovoltaico fino a 20 KW) – Asse 3;

- progetti per micro e piccole imprese operanti in specifici settori di attività (Agricoltura e pesca – Alimentare – Tessile e moda – Legno e arredo – Artigianato – Manifattura – Ristorazione – Commercio alimentare) - Asse 4;

- progetti per micro e piccole imprese operanti nel settore della produzione primaria dei prodotti agricoli - Asse 5.

Per gli Assi di finanziamento 1.1, 2, 3 e 4, le imprese possono affiancare al progetto principale un intervento aggiuntivo, selezionabile tra quelli previsti, nella sezione «interventi aggiuntivi», finanziabile fino all’80%, entro 20.000€ e nel rispetto del massimale complessivo.

SPESE AMMISSIBILI

Sono ammissibili a finanziamento, ad esempio:

− acquisto di macchinari, impianti e attrezzature nuovi;

− interventi strutturali per la sicurezza dei luoghi di lavoro;

− sistemi di protezione collettiva;

− bonifica da materiali contenenti amianto;

− spese tecniche quali progettazione, perizie e direzione lavori, nei limiti previsti dal bando.

Non sono ammissibili le spese sostenute prima della presentazione della domanda e quelle non riconducibili al miglioramento delle condizioni di salute e sicurezza. Non sono ammesse acquisizioni tramite leasing.

Le risorse finanziarie destinate dall’Inail ai progetti ammessi sono ripartite per regione/provincia autonoma e per assi di finanziamento. Per la Regione Marche, sono previsti € 33.269.943 in totale. Il finanziamento è concedibile a fondo perduto, calcolato sulle spese sostenute al netto dell’IVA, secondo le seguenti specifiche:

- per gli Assi 1.1, 2, 3, 4 nella misura del 65% dell’importo delle spese ritenute ammissibili;

- per l’Asse 1.2 nella misura dell’80% dell’importo delle spese ritenute ammissibili;

- per l’Asse 5 (5.1 e 5.2) nella misura:

- fino al 65% per i destinatari del sub Asse 5.1 (generalità delle imprese agricole);

- fino all’80% per i destinatari del sub Asse 5.2 (giovani agricoltori).

L’ammontare del finanziamento è compreso tra un importo minimo di 5.000€ e un importo massimo di 130.000€; non è previsto limite minimo per le imprese con meno di 50 dipendenti richiedenti un finanziamento per l’adozione di modelli organizzativi e di responsabilità sociale (Asse 1.2). L’accesso al contributo è subordinato al raggiungimento di un punteggio minimo di 130 punti, calcolato in base alle caratteristiche dell’impresa e del progetto presentato.

ESCLUSIONI

Non possono partecipare le imprese che abbiano già ottenuto un finanziamento ISI INAIL nelle edizioni 2022-2023-2024, salvo i progetti di modelli organizzativi. L’Asse 1.2 non è ripetibile se già finanziato o se l’impresa ha adottato un SGSL/MOG negli ultimi tre anni.

ELENCO INTERVENTI AGGIUNTIVI

Asse 1.1: Adozione di un sistema di gestione della salute e sicurezza sul lavoro certificato UNI EN ISO 45001:2023 da Organismi di certificazione accreditati per lo specifico settore presso Enti di accreditamento firmatari degli accordi di mutuo riconoscimento EA/MLA e/o IAF/MLA;

Asse 2: Adozione di sistemi di prevenzione e protezione basati sull’utilizzo di DPI intelligenti; acquisto di moduli prefabbricati per la protezione dei lavoratori dai rischi meteoclimatici;

Asse 3: Realizzazione di coperture a verde; Acquisto e installazione di impianti fotovoltaici per l’autoproduzione di energia;

Asse 4: Certificazione del sistema di gestione per la salute e la sicurezza sul lavoro secondo la norma UNI EN ISO 45001:2023 rilasciata da Organismi di certificazione accreditati presso Enti di accreditamento firmatari degli accordi di mutuo riconoscimento EA/MLA e/o IAF/MLA;

MODALITÀ DI PRESENTAZIONE

La domanda deve essere presentata esclusivamente in modalità telematica tramite il portale INAIL e prevede la compilazione online, l’attribuzione del punteggio di ammissibilità, la partecipazione al Click Day e la successiva verifica tecnico-amministrativa. Le date ufficiali di apertura dello sportello e del Click Day saranno comunicate da INAIL con successivi avvisi.

Per maggiori informazioni

Anna Ruffini - 0733 279651 - a.ruffini@confindustriamacerata.it

Naida Costantini - 0733 279654 - costantini@confindustriamacerata.it

Leonardo Spernanzoni - 0733 279628 - area.finanziaria@confindustriamacerata.it

Fabiola Sperandio - 0733 279638 - finanziamenti@confindustriamacerata.it

INVITO "Presentazione ZES UNICA per le Marche" - Tolentino 23 gennaio 2026

Scritto da Alessandro Melchiorri

Alle aziende Associate

Certi di fare cosa gradita, trasmettiamo, qui di seguito ed in allegato, l'invito a partecipare all'importante evento di “Presentazione della ZES UNICA per le MARCHE", che avrà luogo Venerdì 23 gennaio, alle ore 17:30, a Tolentino, presso il Politeama "Franco Moschini" (Corso Garibaldi, 80).

Per l'evento è previsto l'ingresso libero, con richiesta di conferma di partecipazione al seguente link: https://www.regione.marche.it/PresentazioneZES

Per informazioni:

Area Finanza e Fisco Confindustria Macerata:

Anna Ruffini – 0733/279651 – a.ruffini@confindustriamacerata.it

Naida Costantini – 0733/279654 - costantini@confindustriamacerata.it

Regione Marche: 071 806 2472- 3351286573 - presidenza.cerimoniale@regione.marche.it

Rendicontazione - Bando internazionalizzazione II° semestre e I° semestre bis 2025

Scritto da Leonardo Spernanzoni

Le imprese che hanno ricevuto notifica di concessione del contributo richiesto a valere sul Bando internazionalizzazione II° semestre e I° semestre bis 2025, tramite pubblicazione sul sito camerale con valore di notifica, dovranno inviare la rendicontazione (Modello B) mediante pratica telematica.

La rendicontazione per le manifestazioni fieristiche tenutesi nel I° semestre 2025 dovrà essere inviata dalle 10:00 del 12.01.2026 alle 16:00 del 26.01.2026 tramite il sistema informatico RESTART (https://restart.infocamere.it) e andrà selezionato il bando identificato dal codice 25F3 «Bando Internazionalizzazione 2025 - 1° semestre», tipo di pratica “Rendiconta”.

Per le manifestazioni fieristiche tenutesi nel II° semestre 2025, invece, la rendicontazione andrà presentata dalle 10:00 del 16.02.2026 alle 16:00 del 06.03.2026 selezionando il bando indicato dal codice 25F2 «Bando Internazionalizzazione 2025 - 2° semestre», tipo di pratica “Rendiconta”.

Per maggiori dettagli si invita a consultare gli articoli 8 e 9 del bando, disponibile in allegato alla notizia assieme ai modelli B (distinti per i due semestri).

Per informazioni

Leonardo Spernanzoni - 0733 279628 - area.finanziaria@confindustriamacerata.it

FINANZIARIA 2026: IL “NUOVO” IPERAMMORTAMENTO

Scritto da Anna Ruffini

È stata pubblicata in Gazzetta Ufficiale la Legge n. 199 del 30/12/2025 recante il Bilancio di previsione dello Stato per l’anno finanziario 2026, in vigore dal 1° gennaio 2026.

Con la pubblicazione sono definitivamente operative le misure previste dalla manovra, incluse quelle a sostegno degli investimenti delle imprese, tra cui la nuova disciplina dell’iper ammortamento.

L’ iper ammortamento consiste nella maggiorazione del costo di acquisizione di beni nuovi ai fini della determinazione di maggiori quote di ammortamento / canoni di leasing, già applicabile in passato e successivamente sostituito dal credito d’imposta “Industria 4.0” (ancora fruibile per gli investimenti in beni materiali “prenotati” entro il 31.12.2025 ed effettuati entro il 30.6.2026) e “Transizione 5.0” (applicabile per gli investimenti effettuati entro il 31.12.2025 e pertanto non più fruibile per il 2026).

Soggetti beneficiari

L’agevolazione spetta ai titolari di reddito d’impresa, a prescindere dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime contabile (ordinario/ semplificato) che effettuano investimenti in specifici beni, destinati a strutture produttive ubicate in Italia.

La spettanza dell’agevolazione è subordinata:

- al rispetto delle norme in materia di sicurezza sul lavoro;

- al corretto adempimento degli obblighi di versamento dei contributi previdenziali ed assistenziali dei lavoratori.

L’agevolazione esame non spetta alle imprese:

- in liquidazione, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, altra procedura concorsuale prevista dal RD n. 267/42, dal D.Lgs. n. 14/2019 (c.d. “Codice della crisi d’impresa”) ovvero da altre Leggi speciali, nonché alle imprese che hanno in corso un procedimento per la dichiarazione di una delle predette situazioni;

- destinatarie di sanzioni interdittive ex art. 9, comma 2, D.Lgs. n. 231/2001.

L’agevolazione non è altresì riconosciuta:

- ai lavoratori autonomi;

- ai contribuenti forfetari

- alle imprese agricole che determinano il reddito su base catastale

Investimenti ammessi

La maggiorazione del costo di acquisizione è riconosciuta per gli investimenti:

- effettuati dall’1.1.2026 al 30.9.2028. Entro tale data è necessario che l’investimento sia “effettuato”, ai sensi dell’art. 109, TUIR (Data della consegna o spedizione per i beni mobili, ovvero, se diversa e successiva, data in cui si verifica l’effetto traslativo della proprietà. Ne consegue che rileva la data di consegna del bene e non quella dell’ordine. Sono pertanto agevolabili gli investimenti con consegna a partire dal 1° gennaio 2026, indipendentemente dalla data di stipula del contratto o dell’emissione dell’ordine).

- in beni prodotti in uno Stato UE / SEE (Islanda, Liechtenstein e Norvegia).

L’investimento deve avere ad oggetto:

- beni strumentali materiali ed immateriali nuovi di cui alle Tabelle IV e V, Legge n. 199/2025, interconnessi al sistema aziendale di gestione della produzione / rete di fornitura.

L’elenco dei beni agevolabili è stato aggiornato rispetto a quello delle Tabelle A e B, Legge n. 232/2016 (Finanziaria 2017).

Sono esclusi esplicitamente personal computer, notebook, tablet e dispositivi di produttività individuale, stampanti, scanner e periferiche per ufficio, apparati di rete domestici o per piccoli uffici (SOHO), sistemi di archiviazione per uso personale o di gruppo di lavoro non integrati con i processi operativi nonché i beni destinati ad attività amministrative, contabili o di office automation non direttamente connesse ai processi operativi.

- beni strumentali materiali nuovi finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo anche a distanza ex art. 30, comma 1, lett. a), n. 2, D.Lgs. n. 199/2021, compresi gli impianti per lo stoccaggio dell’energia prodotta.

Sono ammissibili esclusivamente gli impianti con moduli fotovoltaici di cui all’art. 12, comma 1, lett. b) e c), DL n. 181/2023, ossia:

b) moduli fotovoltaici con celle, prodotti nell’UE con un’efficienza a livello di cella almeno pari al 23,5%;

c) moduli prodotti nell’UE composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotte nell’UE con un’efficienza di cella almeno pari al 24%.

Agevolazione

La maggiorazione spetta in misura differenziata a seconda dell’importo dell’investimento.

Per gli investimenti in leasing, rileva il costo sostenuto dal locatore per l’acquisto dei beni.

|

Importo investimento |

Maggiorazione costo acquisizione |

|

Fino a € 2.500.000 |

180% |

|

Superiore a € 2.500.000 fino a € 10.000.000 |

100% |

|

Superiore a € 10.000.000 fino a € 20.000.000 |

50% |

Esempio pratico: Costo del bene: 100.000 € - Iper ammortamento: +180%

Totale deducibile: 280.000 € - Aliquota IRES: 24%

Risparmio d’imposta = (280.000 – 100.000) × 24% = 43.200 €

La maggiorazione in esame ha rilevanza soltanto ai fini IRPEF / IRES ed è usufruibile quale variazione in diminuzione nella dichiarazione dei redditi.

La stessa non produce effetti ai fini IRAP.

La fruizione del beneficio resta comunque subordinata alla presenza di utile fiscale: in caso di perdita, la monetizzazione dell’agevolazione è rinviata agli esercizi successivi capienti.

Cumulabilità

L’iper ammortamento è cumulabile con ulteriori agevolazioni finanziate con risorse nazionali / UE aventi ad oggetto gli stessi costi, a condizione che il sostegno “non copra le medesime quote di costo dei singoli investimenti” del progetto di innovazione e non determini il superamento del costo sostenuto.

La relativa base di calcolo è individuata al netto di altre sovvenzioni / contributi a qualunque titolo ricevuti con riferimento alle stesse spese ammissibili.

Investimenti Sostitutivi

Le cessione dei beni agevolati nel corso del periodo di fruizione dell’agevolazione ovvero la destinazione degli stessi a strutture produttive ubicate all’estero, anche appartenenti allo stesso soggetto comporta, in linea generale, la decadenza dalla stessa.

Il beneficio non viene meno se nel periodo d’imposta della cessione l’impresa provvede alla sostituzione del bene originario con un bene materiale strumentale nuovo avente caratteristiche tecnologiche analoghe / superiori.

Se il costo di acquisizione dell’investimento sostitutivo risulta inferiore al costo di acquisizione del bene sostituito, la fruizione del beneficio prosegue per le quote residue fino a concorrenza del costo del nuovo investimento (inferiore).

Modalità di accesso all’agevolazione

Ai fini della fruizione dell’iper ammortamento il soggetto interessato deve inviare al GSE, tramite un’apposita piattaforma, una comunicazione preventiva, una di conferma e una di completamento dell’investimento effettuato, nonché un’apposita certificazione contabile.

Le disposizioni attuative sono definite con apposito decreto interministeriale MIMIT-MEF, di prossima pubblicazione.

Per Informazioni:

Anna Ruffini – 0733/279651 – a.ruffini@confindustriamacerata.it

Naida Costantini – 0733/279654 - costantini@confindusriamacerata.it