Fisco (41)

Fisco

Fare impresa ha sempre risvolti sociali, è un’attività che deve continuamente essere ri-orientata anche nei suoi rapporti con lo Stato.

Per crescere e svilupparsi, oggi più che mai, le imprese hanno necessità di supporto e consulenza fiscale, di essere assistite nei numerosi e complessi adempimenti.

Affianchiamo le imprese associate con attività di informazione e con l’organizzazione di seminari ed incontri per aggiornarle delle novità fiscali e per dare indicazioni indispensabili nei diversi adempimenti e dichiarazioni, nel rispetto delle scadenze.

La fiscalità può anche essere una risorsa, se ben pianificati gli strumenti e le agevolazioni possono finanziare gli investimenti in innovazione, trasformazione digitale e sostenibilità.

CREDITO D’IMPOSTA R&S - PROROGA DELLA PROCEDURA DI RIVERSAMENTO SPOSTANEO

Scritto da Naida Costantini

La legge di conversione[1] del D.L 39/2024 (cd. decreto Agevolazioni), ha prorogato al 31 ottobre 2024 il termine per avvalersi della procedura di riversamento spontaneo del credito d'imposta R&S.

In precedenza, il termine era stabilito al 30 luglio 2024.

La stessa legge di conversioni prevede, inoltre, che i soggetti che hanno già presentato richiesta telematica di accesso alla procedura di riversamento del credito d'imposta e non hanno ancora effettuato il versamento dell'unica soluzione o della prima rata possono revocare integralmente la richiesta entro il 30 settembre 2024. In precedenza, il termine era stabilito al 30 giugno 2024.

Per Informazioni:

- Naida Costantini – 0733/279654 – costantini@confindustriamacerata.it

- Anna Ruffini – 0733/279651 – a.ruffini@confindustriamacerata.it

Cordiali saluti

Il Direttore

Gianni Niccolò

[1] Si vedano i commi 7-bis e 7-ter dell’art. 7 del D.L 39/2024 convertito in Legge 67/2024

ATTUAZIONE DEL CREDITO D’IMPOSTA PER L’ACQUISTO DI PRODOTTI E IMBALLAGGI ECOSOSTENIBILI

Scritto da Naida Costantini

In GU il decreto attuativo del credito d’imposta previsto dalla Legge di Bilancio 2023

Il decreto Mase del 02 aprile 2024 pubblicato in Gu 117 del 21 maggio 2024, definisce i criteri e le modalità di applicazione e fruizione del credito d’imposta pari al 36% delle spese sostenute per gli acquisti di prodotti/imballaggi ecosostenibili[1].

Dotazione

- 5 milioni di euro per le spese sostenute nel 2023 – Il Mase attiverà nel corso del 2024, con apposita news sul proprio sito, lo sportello per accedere all’agevolazione

- 5 milioni di euro per le spese sostenute nel 2024 – Il Mase attiverà nel corso del 2025, con apposita news sul proprio sito, lo sportello per accedere all’agevolazione

Beneficiari

Tutte le imprese che alla data di presentazione dell’istanza:

- a) sono costituite, regolarmente iscritte e «attive» presso il registro delle imprese;

- b) svolgono un'attività economica in Italia, disponendo di una sede principale o secondaria sul territorio nazionale;

- c) si trovano nel pieno e libero esercizio dei propri diritti e non sono in liquidazione volontaria o sottoposte a procedure concorsuali;

- d) hanno acquistato

- prodotti, realizzati con materiali provenienti dalla raccolta differenziata degli imballaggi in plastica imballaggi biodegradabili e compostabili secondo la normativa UNI EN 13432:2002,

- imballaggi in carta e cartone, imballaggi in legno non impregnati o derivati dalla raccolta differenziata della carta, dell'alluminio e del vetro

Sono, in ogni caso, escluse dalle agevolazioni di cui al presente decreto le imprese:

- destinatarie di sanzioni interdittive ai sensi dell'art. 9, comma 2, lettera d), del decreto legislativo 8 giugno 2001, n. 231 e successive modificazioni e integrazioni;

- che si trovino in altre condizioni previste dalla legge come causa di incapacità a beneficiare di agevolazioni finanziarie pubbliche o comunque a ciò ostative.

Spese ammissibili e certificazione

Sono ammissibili all'agevolazione le spese, sostenute negli anni 2023 e 2024, relative all'acquisto di:

- prodotti realizzati con materiali provenienti dalla raccolta differenziata, o da altro circuito post-consumo, degli imballaggi in plastica;

- imballaggi primari e secondari biodegradabili e compostabili secondo la normativa UNI EN 13432: 2002, inclusi:

- gli imballaggi in carta e cartone, ad eccezione degli imballaggi in carta stampati con inchiostri, degli imballaggi in carta trattata o spalmata con prodotti chimici diversi da quelli normalmente utilizzati nell'impasto cartaceo e degli imballaggi in carta accoppiati con altri materiali non biodegradabili e compostabili;

- gli imballaggi in legno non impregnati;

- imballaggi primari e secondari derivanti dalla raccolta differenziata della carta;

- imballaggi primari e secondari derivanti dalla raccolta differenziata dell'alluminio;

- imballaggi primari e secondari derivanti dalla raccolta differenziata del vetro.

I prodotti e gli imballaggi elencati sopra devono possedere i requisiti tecnici e le certificazioni previste dall'allegato 1 al decreto attuativo

L'effettività del sostenimento delle spese oggetto di agevolazione deve risultare da un'apposita attestazione resa, ai sensi del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, dal presidente del collegio sindacale ovvero da un revisore legale iscritto nel registro dei revisori legali, o da un professionista iscritto nell'albo dei dottori commercialisti e degli esperti contabili, o nell'albo dei periti commerciali o in quello dei consulenti del lavoro, ovvero dal responsabile del centro di assistenza fiscale. Nell’attestazione devono essere certificate:

- l'elenco delle spese ammissibili ad agevolazione nonché il periodo d'imposta cui sono riferite. Le spese si considerano effettivamente sostenute in base a quanto previsto dalle disposizioni di cui all'art. 109, commi 1 e 2, lettera a), del TUIR;

- l'effettivo utilizzo dei beni acquistati nel ciclo produttivo del soggetto proponente - non sono ammissibili alle agevolazioni le spese che, non essendo utilizzate nel ciclo produttivo del soggetto proponente, si configurano unicamente come merce di rivendita operata da imprese del commercio ;

- l'integrale pagamento delle fatture di acquisto cui si riferiscono le spese rendicontate, che deve essere effettuato attraverso il conto corrente intestato al soggetto richiedente e con modalità che consentano la piena tracciabilità dei pagamenti e l'immediata riconducibilità degli stessi alle relative fatture;

- che l'impresa proponente non ha ottenuto, a fronte delle medesime spese oggetto della richiesta di agevolazione, altri benefici che si configurino come aiuti di Stato, notificati ai sensi dell'art. 108 del Trattato sul funzionamento dell'Unione europea o comunicati ai sensi dei regolamenti della Commissione che dichiarano alcune categorie di aiuti compatibili con il mercato interno, inclusi quelle attribuiti sulla base dei regolamenti «de minimis».

Modalità di accesso all'agevolazione

Per accedere all'agevolazione, i soggetti in possesso dei requisiti previsti presentano al Ministero un'apposita istanza, contenente i dati e le informazioni di cui all'allegato 2 al decreto, esclusivamente per via telematica, entro sessanta giorni dall'attivazione della procedura informatica resa accessibile dal sito istituzionale del Ministero (www.mase.gov.it), comunicata attraverso la sezione news del medesimo sito istituzionale.

Per ciascuno degli sportelli annuali il soggetto beneficiario può presentare una sola istanza di accesso. Nell'istanza, i soggetti beneficiari dichiarano il possesso dei requisiti previsti dal presente decreto, ivi inclusi quelli di carattere tecnico relativi ai beni rendicontati come indicati nell'allegato 1 e riportano l'ammontare complessivo delle spese sostenute, allegando la certificazione descritta sopra. Al solo fine di consentire lo svolgimento dei controlli previsti dall'art. 11 del decreto, i soggetti beneficiari allegano all'istanza la documentazione giustificativa delle spese e del relativo pagamento, nonché quella comprovante il possesso dell’attestazione del revisore. Nella sezione del sito istituzionale del Ministero, alla pagina dedicata all'agevolazione, è inserita l'informativa sulla privacy ai fini del trattamento dei dati di cui al regolamento (UE) 2016/679.

La Direzione generale competente del Ministero, con proprio decreto può fornire indicazioni ulteriori e di dettaglio sulla modalità tecnico-operativa di presentazione dell'istanza di cui al comma 1, contenente i dati dell'allegato 2.

Ammontare dell’agevolazione

L’agevolazione consiste in un credito d'imposta nella misura del 36% delle spese sostenute e documentate per i predetti acquisti negli anni 2023 e 2024. Il credito d'imposta è riconosciuto fino a un importo massimo annuale di 20.000 euro per ciascun beneficiario.

L'agevolazione è concessa, previa apposita istruttoria, nei limiti delle risorse disponibili, ai sensi del pertinente regolamento de-minimis, nella misura del 36% delle spese ammissibili ed è fruita sotto forma di credito d'imposta in compensazione sul modello F24.

L'agevolazione massima concedibile per il soggetto beneficiario, nell'ambito di ciascuno dei due sportelli, 2024 e 2025 non può, comunque, eccedere l'importo annuale di 20.000,00 euro.

Riparto

Nel caso in cui l'importo complessivo delle agevolazioni concedibili ai soggetti beneficiari sia superiore all'ammontare della dotazione finanziaria dell'intervento, per la singola annualità, il Ministero procede al riparto delle risorse disponibili in proporzione all'importo dell'agevolazione richiesto da ciascun beneficiario.

Cumulo

L'agevolazione non è cumulabile, con riferimento alle medesime spese, con altre agevolazioni pubbliche che si configurino come aiuti di Stato, notificati ai sensi dell'art. 108 del Trattato sul funzionamento dell'Unione europea o comunicati ai sensi dei regolamenti della Commissione che dichiarano alcune categorie di aiuti compatibili con il mercato interno, incluse quelle attribuite sulla base del pertinente regolamento de minimis.

Il credito di imposta è cumulabile con altre agevolazioni che non si configurino come aiuti di Stato e che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell'imposta regionale sulle attività produttive, non porti al superamento del costo sostenuto.

Procedura di concessione

La gestione dell’agevolazione è svolta dal Ministero, che si avvale di Invitalia

Il Ministero provvede, in particolare, allo svolgimento delle seguenti attività:

- a) definizione delle indicazioni operative relative ai termini di presentazione delle istanze di agevolazione in relazione a ciascuno degli sportelli agevolativi;

- b) determinazione dell'agevolazione concedibile, previa verifica, tramite il Registro nazionale degli aiuti o i Registri SIAN e SIPA, il rispetto, da parte dell'impresa beneficiaria, del massimale previsto dal pertinente regolamento de minimis;

- c) adozione del provvedimento di concessione delle agevolazioni;

- d) comunicazione di diniego per le istanze le cui verifiche si sono concluse negativamente;

- e) adozione dei provvedimenti di revoca dell'agevolazione.

Invitalia S.p.a. provvede allo svolgimento delle seguenti attività:

- a) ricezione delle istanze di agevolazione, attraverso una piattaforma dedicata;

- b) accertamento della completezza dell'istanza e della sussistenza dei requisiti di ammissibilità sulla base delle dichiarazioni rese dal soggetto beneficiario;

- c) definizione dell'elenco delle istanze che necessitano di integrazione documentale per la finalizzazione dell'istruttoria;

- d) definizione dell'elenco delle istanze ammissibili;

- e) definizione dell'elenco delle istanze per le quali le verifiche si sono concluse negativamente.

Fruizione dell’Agevolazione

Il credito d'imposta è utilizzabile esclusivamente in compensazione In F24. il modello F24 è presentato esclusivamente attraverso i servizi telematici messi a disposizione dall'Agenzia delle entrate, pena il rifiuto dell'operazione di versamento.

Il credito d'imposta concesso è disponibile decorsi dieci giorni dalla trasmissione dal Ministero all'Agenzia delle entrate dell'elenco delle imprese ammesse a fruire dell'agevolazione con l'indicazione dell'importo del credito d'imposta concesso. L'ammontare del credito di imposta utilizzato in compensazione non deve eccedere l'importo concesso dal Ministero pena lo scarto dell'operazione di versamento.

Ulteriori regole

Il credito d'imposta deve essere indicato nella dichiarazione dei redditi relativa al periodo d'imposta di riconoscimento del credito.

Esso non concorre alla formazione del reddito né della base imponibile dell'imposta regionale sulle attività produttive e non rileva ai fini del rapporto di cui agli articoli 61 e 109, comma 5, del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917.

Per informazioni sugli acquisti agevolabili: Dott.ssa Paola Bara – Servizio Ambiente – 0733/279641 – bara@confindustriamacerata.it

Per informazioni sulle modalità di calcolo e sulla compensazione: Dott.ssa Naida Costantini – 0733/279654 – costantini@confindustriamacerata.it

Cordiali saluti

Il Direttore

Dott. Gianni Niccolò

[1] Il riconoscimento del credito d’imposta per il 2023 - 2024 è stato confermato dalla legge di bilancio 2023 (Legge 197/2022 – art. 1, commi 685-690)

CREDITO D’IMPOSTA RICERCA E SVILUPPO, INNOVAZIONE TECNOLOGICA E DESIGN - On line l’Albo dei certificatori

Scritto da Naida Costantini

Dalle ore 12.00 di oggi, mercoledì 15 maggio, sarà possibile consultare l’Albo dei certificatori del credito d’imposta in attività di ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica di cui all’art. 2 del D.P.C.M. del 15 settembre 2023. Il Ministero delle Imprese e del Made in Italy ha provveduto, infatti, con decreto direttoriale del 15 maggio 2024, a seguito di opportune verifiche compiute dalla Commissione nominata dal Direttore Generale della Direzione competente, a disporre l’iscrizione all’Albo dei certificatori dei soggetti indicati all’Allegato 1 del predetto Decreto, selezionando gli idonei tra le domande pervenute al 30 aprile 2024.

Contestualmente alla pubblicazione dei primi soggetti iscritti all’Albo dei certificatori, dalle ore 14.00 sarà operativa la piattaforma informatica con la quale le imprese che hanno effettuato o che intendano effettuare investimenti nei campi della ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica possono selezionare il certificatore prescelto e versare i diritti di segreteria. Attraverso lo stesso portale sarà possibile per i certificatori, a far data dal 5 giugno 2024, provvedere al caricamento delle certificazioni richieste dalle imprese e ad esse rilasciate.

Il Ministero renderà disponibili entro il mese di maggio il modello di certificazione da utilizzare nonché le linee guida cui il certificatore è tenuto ad uniformarsi per la corretta applicazione del credito d’imposta.

Per informazioni: Naida Costantini - 0733/279654 - costantini@confindustriamacerata.it

Cordiali saluti

Il Direttore

Gianni Niccolò

COMPENSAZIONI DEI CREDITI D’IMPOSTA PER INVESTIMENTI 4.0, R&S, INNOVAZIONE E DESIGN - Compilazione F24 post comunicazione

Scritto da Naida Costantini

Le indicazioni dell'Agenzia delle Entrate per la compilazione del modello F24 successivamente all'invio della comunicazione

Come noto con Decreto Direttoriale del Ministero delle Imprese e del Made in Italy del 24 aprile 2024 sono stati definiti il contenuto e le modalità per l’invio dei modelli di comunicazione previsti dal decreto-legge 29 marzo 2024, n. 39 (si vedano news del 30 aprile 2024).

Con risoluzione 25/E del 15 maggio 2024 l'Agenzia delle Entrate ha chiarito che, fermo restando il requisito dell’avvenuta interconnessione dei beni ove previsto dalla disciplina di riferimento, le imprese che hanno validamente inviato la suddetta comunicazione possono utilizzare in compensazione i crediti d’imposta, indicando i codici tributo elencati nella risoluzione n. 19/E del 12 aprile 2024 e – come “anno di riferimento” – l’anno di completamento dell’investimento agevolato riportato nella comunicazione stessa. Nel caso in cui i crediti utilizzati in compensazione non trovino riscontro nei dati delle comunicazioni trasmessi dal Ministero delle imprese e del made in Italy all’Agenzia delle Entrate, i relativi modelli F24 saranno scartati.

Per informazioni: Naida Costantini - 0733/279654 - costantini@confindustriamacerata.it

Cordiali saluti

Il Direttore

Gianni Niccolò

SBLOCCO DELLE COMPENSAZIONI DEI CREDITI D’IMPOSTA PER INVESTIMENTI 4.0, R&S, INNOVAZIONE E DESIGN

Scritto da Naida Costantini

Disponibili sul sito del Gse i modelli per le comunicazioni

Dalle ore 12 di lunedì 29 aprile è possibile compilare i modelli di comunicazione per compensare i crediti d’imposta per gli investimenti del piano Transizione 4.0.

I modelli sono stati approvati dal Mimit con decreto direttoriale del 24 aprile 2024.

Come noto, si vedano news del 10/04/2024, 15/04/2024 e 16/04/2024, l’invio di tali modelli consente alle imprese la compensazione dei crediti d’imposta, sospesa con la Risoluzione dell’Agenzia delle entrate n. 68/E del 12 aprile 2024.

Il decreto prevede due distinti modelli:

- Modulo 1 per gli investimenti in beni strumentali nuovi, funzionali alla trasformazione tecnologica e digitale delle imprese ;

- Modulo 2 per gli investimenti in attività di ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica.

Una volta scaricato il file pdf, sarà necessario aprirlo con Acrobat Reader autorizzando, se richiesta, l’esecuzione del Javascript. Tramite questa applicazione, il file pdf può essere compilato in tutte le sue parti. Ciascun file pdf deve essere firmato digitalmente con un certificato di firma elettronica qualificata in corso di validità rilasciato da una Certification Authority (vedi sito AGID).

Ogni comunicazione deve essere trasmessa singolarmente tramite pec all’’indirizzo di posta transizione4@pec.gse.it .

Il file pdf non deve in nessun caso essere stampato e firmato con firma olografa: i pdf da allegare alla PEC non devono quindi essere salvati come immagini o originati dalla scansione di pagine ma solo dal salvataggio del file pdf debitamente compilato.

Il Gse precisa, inoltre che l'oggetto delle comunicazioni trasmesse via PEC dovrà essere il seguente:

- Nel caso di comunicazione preventiva: “Comunicazionepreventiva_Codice fiscale oppure partita IVA dell'impresa";

- Nel caso di comunicazione di completamento: “Comunicazionedicompletamento_Codice fiscale oppure partita IVA dell'impresa".

Per informazioni: Naida Costantini – 0733/279654 – costantini@confindustriamacerata.it

Allegati:

- Decreto direttoriale del 24/04/2024

- Modulo 1 pdf

- Modulo 2 pdf

Cordiali saluti

Il Direttore

Gianni Niccolò

Compensazioni crediti 4.0. - pubblicata FAQ Agenzia delle Entrate

Scritto da Naida Costantini

Vi segnaliamo che, poco fa, anche a seguito delle sollecitazioni di Confindustria Nazionale, l’Agenzia delle Entrate ha pubblicato una FAQ (consultabile a questo link) in merito alla compensazione dei crediti d’imposta di cui all’articolo 1, commi 1056 e 1057, L. n. 178/2020, alla luce della recente Risoluzione n. 19/E del 12 aprile 2024.

Con la FAQ in oggetto, l’Agenzia delle Entrate è intervenuta, chiarendo che, con riferimento ai crediti di cui ai commi 1056 e 1057, anche se l’interconnessione è avvenuta nel 2023 o nel 2024, è comunque possibile utilizzare in compensazione il relativo credito tramite modello F24, con codice 6936, indicando quale “anno di riferimento” l’anno in cui è iniziato l’investimento, a prescindere dall’anno in cui questo si è concluso o dall’anno di interconnessione del bene strumentale.

Si ricorda che i crediti d’imposta di cui ai commi 1056 e 1057 si riferiscono agli investimenti in beni strumentali nuovi, effettuati rispettivamente:

- dal 16 novembre 2020 al 31 dicembre 2021 (ovvero entro il 31 dicembre 2022, a condizione che entro il 31 dicembre 2021 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione)

- dal 1° gennaio 2022 al 31 dicembre 2022 (ovvero entro il 30 novembre 2023, a condizione che entro il 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione).

In entrambi i casi, chiarisce l'Agenzia, se l’interconnessione del bene strumentale è avvenuta negli anni 2023 o 2024, è possibile utilizzare il relativo credito in compensazione tramite modello F24 indicando il codice tributo 6936 e - quale anno di riferimento - l’anno in cui è iniziato l’investimento, a prescindere dall’anno in cui questo si è concluso o dall’anno di interconnessione del bene strumentale. Ad esempio, per un credito maturato ai sensi del comma 1057 per un investimento iniziato nel 2022 e terminato nel 2023, nel modello F24 dovrà essere indicato l’anno di riferimento “2022”.

Per informazioni: Naida Costantini - 0733/279654 - costantini@confindustriamacerata.it

Cordiali saluti

Il Direttore

Dott. Gianni Niccolò

Crediti d’imposta 4.0, R&S, Innovazione tecnologica e design: i codici tributo “sospesi”

Scritto da Naida Costantini

L’Agenzia delle Entrate elenca le compensazioni sospese fino all’adozione dei modelli per le comunicazioni

Come noto, a decorrere dal 30 marzo 2024, l’art. 6 del Dl 39/2024 (si veda news del 10 aprile 2024), introduce un obbligo di comunicazione al Ministero delle Imprese e del Made in Italy, in via preventiva e a consuntivo, per la fruizione dei crediti d’imposta sui beni 4.0 e sulle attività di R&S, Innovazione tecnologica, design/ideazione estetica,.

L’obbligo di invio della comunicazione a consuntivo, con conseguente sospensione della possibilità di utilizzo del credito in compensazione, viene previsto anche per:

- gli investimenti in beni 4.0 e attività di r&s, Innovazione tecnologica e design/ideazione estetica realizzati tra il 1° gennaio 2024 e il 29 marzo 2024 (giorno precedente all’entrata in vigore del decreto)

- gli investimenti in beni 4.0 relativi al 2023 e non ancora fruiti al 30 marzo 2024

Con risoluzione 19/E del 12/04/2024 l’Agenzia delle Entrate specifica i crediti d’imposta il cui utilizzo in compensazione è “sospeso” in attesa dell’’emanazione del decreto direttoriale che adotterà il modello per effettuare le previste comunicazioni.

I crediti d’imposta interessati dalla sospensione sono quelli per i quali sono stati individuati i seguenti codici tributo:

- “6936”, denominato “Credito d'imposta investimenti in beni strumentali nuovi di cui all'allegato ‘A’ alla legge n. 232/2016 - art. 1, commi 1056, 1057 e 1057-bis, legge n. 178/2020”;

- “6937”, denominato “Credito d'imposta investimenti in beni strumentali nuovi di cui all' allegato ‘B’ alla legge n. 232/2016 - art. 1, comma 1058, legge n. 178/2020”;

- “6938” denominato “Credito d’imposta investimenti in ricerca e sviluppo, transizione ecologica, innovazione tecnologica 4.0 e altre attività innovative - art. 1, c. 198 e ss., legge n. 160 del 2019”;

- “6939” denominato “Credito d’imposta investimenti in ricerca e sviluppo – Misura incrementale per gli investimenti nelle regioni del Mezzogiorno - art. 244, c. 1, DL n. 34 del 2020”;

- “6940” denominato “Credito d’imposta investimenti in ricerca e sviluppo – Misura incrementale per gli investimenti nelle regioni del sisma centro Italia - art. 244, c. 1, DL n. 34 del 2020”.

Per i crediti d’imposta in argomento è sospeso l’utilizzo in compensazione mediante modello F24 nei seguenti casi:

- per i codici tributo 6936 e 6937, quando in corrispondenza degli stessi viene indicato come “anno di riferimento” 2023 o 2024 (per anno di riferimento si intende l’anno di interconnessione dei beni[1])

- per i codici tributo 6938, 6939 e 6940, quando in corrispondenza degli stessi viene indicato come “anno di riferimento” 2024 (per anno di riferimento si intende l’anno di maturazione del credito[2]).

Per informazioni:

- Naida Costantini – 0733/279654 – costantini@confindustrimacerata.it

- Anna Ruffini – 0733/279651 – a.ruffini@confindustriamacerata.it

Cordiali saluti

Il Direttore

Gianni Niccolò

[1] Si veda la risoluzione 3 del 13/01/2021 che istituisce i codici.

[2] Si veda la risoluzione 13 del 01/03/2021 che istituisce i codici.

Comunicazione preventiva e consuntiva per la fruizione dei crediti d’imposta 4.0, r&s, Innovazione tecnologica, design/ideazione estetica.

Scritto da Naida Costantini

Per la fruizione dei crediti d’imposta maturati sui beni 4.0 e sulle attività di R&S, Innovazione tecnologica, design/ideazione estetica, il Decreto Salva-Conti[1] introduce, a decorrere dal 30 marzo 2024, l’obbligo di comunicazione al Ministero delle Imprese e del Made in Italy, in via preventiva e a consuntivo.

Per effetto di tale disposizione le imprese sono tenute a comunicare preventivamente, in via telematica, l'ammontare complessivo degli investimenti che si intendono effettuare a decorrere dal 30 marzo 2024, la presunta ripartizione negli anni del credito e la relativa fruizione.

Al completamento degli investimenti o delle attività di r&s, Innovazione tecnologica e design/ideazione estetica dovrà essere inviata una seconda comunicazione telematica (a consuntivo) per aggiornare o confermare gli importi indicati a preventivo.

L’invio della comunicazione a consuntivo è prevista anche per:

- gli investimenti in beni 4.0 e attività di r&s, Innovazione tecnologica e design/ideazione estetica realizzati tra il 1° gennaio 2024 e il 29 marzo 2024 (giorno precedente all’entrata in vigore del decreto)

- gli investimenti in beni 4.0 relativi al 2023 e non ancora fruiti al 30 marzo 2024 (la comunicazione ex-post non è prevista per le attività di R&S, Innovazione tecnologica, design/ideazione estetica realizzate nel 2023). Per tali investimenti le compensazioni residue al 30 marzo 2024 sono bloccate in attesa dell’invio della comunicazione.

Le comunicazioni previste devono essere effettuate sulla base del modello adottato con decreto direttoriale Mise del 6 ottobre 2021 che dovrà essere appositamente aggiornato con un decreto direttoriale di prossima emanazione.

Per informazioni:

- Naida Costantini – 0733/279654 – costantini@confindustrimacerata.it

- Anna Ruffini – 0733/279651 – a.ruffini@confindustriamacerata.it

Cordiali saluti

Il Direttore

Gianni Niccolò

[1] Si veda l’art.6 del Dl 39/2024 pubblicato in GU 75 del 29/03/2024

CREDITO D’IMPOSTA PUBBLICITÀ – PRENOTAZIONE 2024

Scritto da Naida Costantini

Scade il 02.04.2024 la presentazione della comunicazione per la prenotazione del credito d’imposta sulle spese di pubblicità del 2024

Prorogato al 2 aprile 2024 il termine per la presentazione della comunicazione per l’accesso al credito d’imposta, contenente i dati relativi agli investimenti effettuati / da effettuare a carattere “prenotativo” sulle spese di pubblicità del 2024

La comunicazione va effettuata tramite i servizi telematici dell’Agenzia delle Entrate (Fisconline / Entratel) utilizzando l’apposito modello.

Come per il 2023:

- sono agevolabili solo gli investimenti effettuati in campagne pubblicitarie esclusivamente sulla stampa quotidiana e periodica, anche on line[1]

- il credito d’imposta viene concesso nella misura del 75% del valore incrementale[2] degli investimenti effettuati rispetto all’investimento dell’anno precedente

- per accedere all’agevolazione l’incremento rispetto all’anno precedente deve essere almeno dell’1%.

Restano fermi i limiti dei regolamenti dell’Unione europea in materia di aiuti “de minimis”.

La “Dichiarazione sostitutiva relativa agli investimenti effettuati” relativa agli investimenti effettuati nel 2024 dovrà essere presentata dal 9 gennaio al 9 febbraio 2025.

Per informazioni: Dott.ssa Naida Costantini – 0733279654 – costantini@confindustriamacerata.it

Cordiali saluti

Il Direttore

Dott. Gianni Niccolò

[1] Si ricorda che gli investimenti sulla stampa anche on line sono ammissibili a condizione che:

- la relativa testata giornalistica sia registrata presso il competente Tribunale civile, ai sensi dell’articolo 5 della legge 8 febbraio 1948, n. 47, ovvero presso il Registro degli Operatori della Comunicazione tenuto dall'Autorità per le Garanzie nelle Comunicazioni;

- la testata sia dotata della figura del direttore responsabile.

[2] Si ricorda che non è possibile accedere al credito l’imposta se gli investimenti pubblicitari dell’anno precedente a quello per cui si richiede l’agevolazione sono stati pari a zero, come prescritto dal Consiglio di Stato nel parere reso sul Regolamento di cui al D.P.C.M. n. 90 del 16 maggio 2018, che ha disciplinato la misura.

Sono esclusi dalla concessione del credito di imposta, pertanto, oltre che i soggetti che nell'anno precedente a quello per il quale si richiede il beneficio non abbiano effettuato investimenti pubblicitari ammissibili, anche quelli che abbiano iniziato l’attività nel corso dell’anno per il quale si richiede il beneficio.

ZONA FRANCA URBANA SISMA CENTRO ITALIA – PROROGA PER IL 2024

Scritto da Naida Costantini

Il decreto Milleproroghe stanzia 11,7 milioni di euro per il 2024

Il decreto Milleproroghe 2024[1] ha esteso al 2024 le esenzioni previste dal comma 2 dell’art. 46 della legge istitutiva della Zona Franca Sisma Centro Italia[2].

In particolare le esenzioni prorogate per il 2024 sono:

- esenzione dalle imposte sui redditi del reddito derivante dallo svolgimento dell'attività svolta dall'impresa nella zona franca fino a concorrenza dell'importo di 100.000 euro riferito al reddito derivante dallo svolgimento dell'attività svolta dall'impresa nella zona franca;

- esenzione dall’Irap del valore della produzione netta derivante dallo svolgimento dell'attività svolta dall'impresa nella zona franca nel limite di euro 300.000, riferito al valore della produzione netta;

- esenzione dalle imposte municipali proprie per gli immobili siti nella zona franca, posseduti e utilizzati dai soggetti beneficiari per l'esercizio dell'attività economica;

- esonero dal versamento dei contributi previdenziali e assistenziali, con esclusione dei premi per l'assicurazione obbligatoria infortunistica, a carico dei datori di lavoro, sulle retribuzioni da lavoro dipendente.

Le agevolazioni sono concesse in regime de-minimis.

La dotazione a disposizione, 11,7 milioni di euro, deriva dalle economie provenienti dai precedenti bandi emanati per la Zfu.

Con una circolare del Ministero delle Imprese e del Made in Italy saranno definite le modalità operative per accedere all’agevolazione e la finestra di apertura del portale per la presentazione delle domande.

In allegato l'articolo 17 ter del Decreto Milleproroghe.

Per informazioni: Naida Costantini, 0733/27961 – costantini@confindustriamacerata.it

Cordiali saluti

Il Direttore

Gianni Niccolò

[1] Si veda l’articolo 17 ter del D.L 215/2023 convertito in legge 18/2024 (pubblicata nella Gu 49 del 28/02/2024)

[2] Si veda l’art. 46, comma 2, del D.l 50/2017 convertito in legge 96/2017

Altro...

WEBINAR - Legge di bilancio 2024 -Nuove regole per i Sostituti d’imposta (14 marzo 2024 - ore 10)

Scritto da Naida Costantini

La Manovra di Bilancio 2024, in considerazione del difficile contesto economico di stagnazione e di (ancora) elevata inflazione, reca diverse disposizioni volte alla riduzione del prelievo fiscale e contributivo sui soggetti titolari di reddito fisso, quali lavoratori dipendenti pubblici e privati. Nel corso del 2023 è stato, altresì, avviato il cantiere della riforma fiscale che, tra i diversi interventi, dovrà operare una revisione delle regole IRPEF di tassazione dei redditi di lavoro dipendente, con rilevante impatto sugli adempimenti cui le imprese sono tenute in qualità di sostituti di imposta. Infine, con l’approvazione del decreto delegato in materia di fiscalità internazionale sono state apportate importanti modifiche al regime fiscale di attrazione di personale dall’estero (i cosiddetti “lavoratori impatriati”). Nell’evento organizzato dall’Area Politiche fiscali e dall’Area Lavoro, Welfare e Capitale Umano di Confindustria, con il supporto di SFC e la preziosa partecipazione di rappresentanti dell’INPS e di esponenti del mondo professionale, si procederà a una prima disamina delle predette misure contenute nella Manovra di Bilancio e a un confronto sulle principali criticità e sulle questioni poste dalle imprese.

Nel merito il webinar affronterà i seguenti argomenti:

- Esonero sulla quota dei contributi IVS a carico dei lavoratori dipendenti (prima analisi della circolare INPS n. 11/2024);

- Modifiche dei nuovi limiti di non imponibilità ai fini fiscali e previdenziali dei benefit erogati ai dipendenti (art. 1, commi 16 e 17 Legge di Bilancio 2024);

- Riforma IRPEF (art. 5, lettera e, Legge n. 111/2023, cd. Legge delega);

- Nuovo regime fiscale per i cosiddetti “lavoratori impatriati” (art. 5 DLGS n. 209/2023).

In allegato il programma dei lavori con, all’interno, il link ed il QR-Code per l’adesione. La partecipazione è gratuita

Per informazioni: Naida Costantini - 073327961 - costantini@confindustriamacerata.i

Cordiali saluti

Il Direttore

Gianni Niccolò

Bonus pubblicità: invio delle dichiarazioni sostitutive relative agli investimenti pubblicitari realizzati nell'anno 2023

Scritto da Naida Costantini

Dal 9 gennaio 2024 al 9 febbraio 2024 dovrà essere presentata la dichiarazione relativa agli investimenti effettuati.

Si ricorda che i soggetti che hanno presentato la "comunicazione per l’accesso" al bonus pubblicità per l'anno 2023, per confermare la "prenotazione" devono, inoltrare la "dichiarazione sostitutiva relativa agli investimenti effettuati" dal 9 gennaio 2024 al 9 febbraio 2024.

Resta invariata la modalità per la presentazione del modello di dichiarazione sostitutiva telematica, che deve essere inviato tramite i servizi telematici dell'Agenzia delle Entrate, attraverso l'apposita procedura disponibile nella sezione dell'area riservata, accessibile con Sistema Pubblico di Identità Digitale (SPID), Carta Nazionale dei Servizi (CNS) o Carta d'Identità Elettronica (CIE).

In allegato il modello e le relative istruzioni alla compilazione.

Si ricorda che il bonus è concesso nel limite massimo dello stanziamento annuale e nel rispetto dei regolamenti dell'Unione europea in materia di aiuti “de minimis”, l’ammontare del credito d’imposta effettivamente fruibile da ciascun richiedente e l’elenco dei beneficiari saranno stabiliti con provvedimento del dipartimento per l’Informazione e l’Editoria, che sarà pubblicato sul sito dello stesso Dipartimento.

Una volta quantificata, l’agevolazione sarà fruibile esclusivamente in compensazione tramite modello F24 (codice tributo “6900”), da presentare attraverso i servizi telematici dell’Agenzia delle entrate, a partire dal quinto giorno lavorativo successivo alla pubblicazione dell'elenco degli ammessi.

Per informazioni: Dott.ssa Naida Costantini – 0733/279654 -331-1907180 – costantini@confindustriamacerata.it

Cordiali saluti

Il Direttore

Dott. Gianni Niccolò

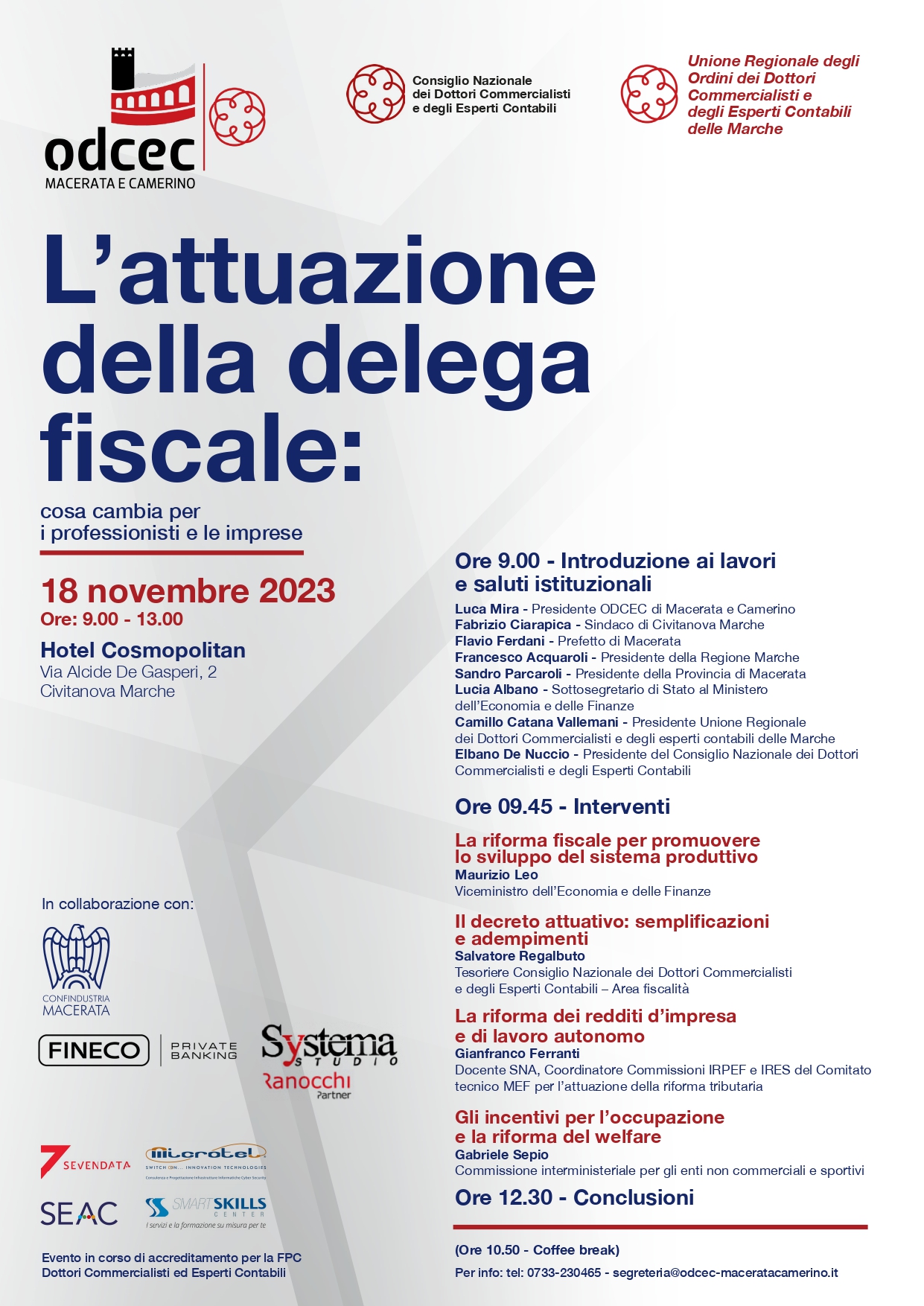

Convegno - "L'attuazione della delega fiscale: cosa cambia per i professionisti e le imprese" - 18 novembre 2023 - Hotel Cosmopolitan - Civitanova Marche

Scritto da Alessandro Melchiorri

Gentile Associata/o

Confindustria Macerata è lieta di invitarLa al convegno "L'attuazione della delega fiscale: cosa cambia per i professionisti e le imprese", organizzato in collaborazione con l'Ordine dei dottori commercialisti ed esperti contabili di Macerata e Camerino, che avrà luogo Sabato 18 Novembre 2023, dalle ore 9:00 alle 13:00, presso l'Hotel Cosmopolitan di Civitanova Marche.

Per confermare la propria presenza è necessario rivolgersi al seguente contatto:

comunicazione@confindustriamacerata.it

Cordiali saluti

Il Direttore

Gianni Niccolò

CREDITO D'IMPOSTA R&S - SANATORIA PROROGATA AL 30 giugno 2024

Scritto da Naida Costantini

Il Dl 145/2023 posticipa al 30 giugno 2024 il termine per aderire alla sanatoria

Il Dl 145/2023 [1] posticipa dal 30 novembre 2023 al 30 giugno 2024 il termine per presentare l’istanza di adesione alla sanatoria sul credito d’imposta ricerca e sviluppo 2015-2019 e riversare i crediti senza sanzioni né interessi.

Anche i termini per il riversamento sono rinviati come segue:

- 16/12/2024 per il riversamento in unica soluzione o per il versamento della prima rata nei casi in cui sia possibile la rateizzazione

- 16/12/2025 per la seconda rata e 16/12/2026 per la terza rata nei casi in cui sia possibile la rateizzazione

- In caso di rateizzazione gli interessi legali da aggiungere alla seconda e terza rata, decorrono dal 17 dicembre 2024.

Lo stesso decreto proroga i termini di accertamento per gli anni 2016 e 2017.

Grazie alla proroga le imprese interessate potranno decidere, se aderire o meno alla sanatoria, valutando anche la possibilità di accedere alla certificazione, il cui Dpcm di attuazione non è ancora stato pubblicato in Gu e per la quale sono previste delle linee guida che dovranno essere emesse entro il 31 dicembre 2023.

Per informazioni: Dott.ssa Naida Costantini – 0733279654 – costantini@confindustriamacerata.it

Cordiali saluti

Il Direttore

Dott. Gianni Niccolò

[1] Si veda l’art. 5 del D.L. 145/2023 pubblicato in GU n.244 del 18-10-202