Economia (19)

Economia

L’economia si basa sulla conoscenza come elemento centrale del fare impresa, investiamo nel capitale umano, quale fattore essenziale della competitività.

Favoriamo le imprese nei processi di digitalizzazione, per utilizzare al meglio gli strumenti tecnologici, ma soprattutto per costruire modelli innovativi e permeabili al confronto, per intercettare le domande di un mondo che cambia.

Promuoviamo la sostenibilità ambientale impegnandoci con le imprese a realizzare la riorganizzazione del modello culturale e politico affinché sviluppo economico e sostenibilità siano un binomio virtuoso di successo.

Talento, tecnologia, innovazione, sostenibilità sono le parole del nostro presente.

Migliorare la struttura organizzativa, un maggiore utilizzo delle tecnologie, incoraggiare le aggregazioni per la crescita dimensionale, una più articolata presenza internazionale, gestire e pianificare la struttura finanziaria, capacità di aprirsi a nuove opportunità, sono attitudini imprescindibili per la crescita economica. Crediamo che la conoscenza scientifica/tecnologica, la competenza, l’estro, il lavorare insieme, la partecipazione ai progetti, generino un sistema economico-cognitivo unico perché in grado di affrontare e superare situazioni nuove e difficili.

Apre a Tolentino lo Sportello Informativo ZES a servizio delle imprese

Scritto da Francesca Cicconi

Confindustria Macerata, in collaborazione con CNA Macerata e con il Comune di Tolentino, ha inaugurato il primo Sportello Informativo ZES della provincia.

Si tratta del primo presidio informativo di questo tipo nella provincia di Macerata, concepito come punto di riferimento per orientarsi tra agevolazioni, semplificazioni amministrative e strumenti di sostegno agli investimenti previsti dalla normativa.

Con questa iniziativa, Confindustria Macerata conferma il proprio impegno nel supportare lo sviluppo del tessuto produttivo locale, favorendo nuovi investimenti e percorsi di crescita economica.

L’iniziativa si inserisce nel quadro dell’estensione della ZES Unica alle Marche, introdotta dalla legge 171/2025, che garantisce semplificazioni amministrative, incentivi agli investimenti e procedure autorizzative più rapide.

Lo Sportello offrirà supporto su due ambiti principali:

- Autorizzazione Unica ZES, che consente di ottenere tutti i titoli autorizzativi necessari a un investimento produttivo tramite un iter semplificato da concludersi entro 60 giorni

- Credito d’imposta 2026–2028, destinato agli investimenti in macchinari, impianti, attrezzature, terreni e immobili, con aliquote del 35% per le piccole imprese, 25% per le medie e 15% per le grandi

Lo Sportello è operativo presso il Comune di Tolentino il martedì (Confindustria Macerata) e il giovedì (CNA Macerata) dalle 15.30 alle 17.30.

Informazioni e appuntamenti

Confindustria Macerata - 0733 279638 - finanziamenti@confindustriamacerata.it

CNA Macerata - 0733 27951 - info@mc.cna.it

Il Direttore

Gianni Niccolò

Avvio Sportello ZES unica – Confindustria Macerata

Scritto da Naida Costantini

Giornata delle Marche 10 dicembre 2025 - Save the date

Scritto da Alessandro Melchiorri

Alle aziende Associate

Certi di fare cosa gradita, trasmettiamo di seguito ed in allegato il Save the date alla Giornata delle Marche 2025, che avrà luogo mercoledì 10 dicembre p.v., alle ore 10:00 presso il Teatro "La Fenice" di Senigallia.

Per effettuare la registrazione cliccare il seguente Link: www.regione.marche.it/GiornatadelleMarche

Per informazioni:

e-mail: Presidenza@regione.marche.it

Tel: 071 8062397 – 3351286573

Cordialmente

Il Direttore

Gianni Niccolò

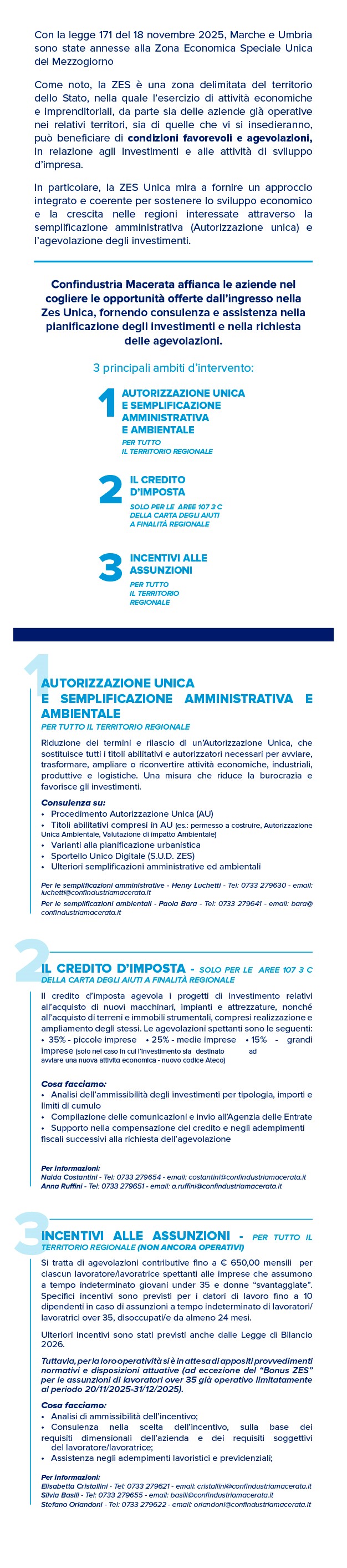

L’AMPLIAMENTO DELLA ZES UNICA A MARCHE E UMBRIA È LEGGE

Scritto da Leonardo Spernanzoni

Pubblicata in Gazzetta ufficiale la legge 171 del 18 novembre 2025

È in vigore dal 20 novembre 2025 la legge “Diposizioni per il rilancio dell’economia nei territori delle Regioni Marche e Umbria”.

La legge prevede l’inserimento delle regioni Marche e Umbria nell’area della ZES unica per equiparare la posizione delle due regioni alla regione Abruzzo, unica tra le regioni in transizione ad essere stata inclusa nella ZES unica dal decreto-legge n. 124 del 2023, garantendo dunque anche alle imprese e ai lavoratori localizzati nei territori delle regioni Marche e Umbria - caratterizzati da fragilità strutturali e dinamiche economiche sfavorevoli - la possibilità di fruire di agevolazioni e semplificazioni in 3 diversi ambiti:

- semplificazioni amministrative e autorizzazione unica

- credito d’imposta per gli investimenti

- misure finalizzate alla riduzione del costo del lavoro e agevolazioni alle assunzioni

Le disposizioni relative alle semplificazioni amministrative e all’autorizzazione unica sono operative per gli interi territori regionali e a decorrere dall’entrate in vigore della legge senza limitazioni temporali.

Le misure finalizzate alla riduzione del costo del lavoro e le agevolazioni alle assunzioni non sono al momento operative. A tal riguardo, si auspica un provvedimento normativo ad hoc che estenda detti incentivi, attualmente previsti per le sole Regioni del Sud Italia, anche a Marche e Umbria.

Il credito d’imposta, invece, è applicabile esclusivamente agli investimenti effettuati nelle zone 107 3 c) delle regioni Marche e Umbria e, attualmente, è previsto solo per gli investimenti effettuati dal 1° gennaio 2025 al 15 novembre 2025.

1. SEMPLIFICAZIONI AMMINISTRATIVE E AUTORIZZAZIONE UNICA

Con l’entrata in vigore della nuova Legge, la procedura di Autorizzazione Unica, prevista per la ZES Unica dagli articoli 14 e 15 del D.L. 19 settembre 2023, n. 124, viene estesa all’intero territorio della Regione Marche.

Si tratta di un procedimento amministrativo di particolare rilevanza, in quanto integra e sostituisce, in un unico provvedimento finale, tutte le autorizzazioni necessarie per la realizzazione di un progetto imprenditoriale con specifiche caratteristiche. Tale meccanismo consente di semplificare e accelerare gli adempimenti burocratici connessi agli investimenti nelle aree ZES, offrendo alle imprese un’unica interfaccia amministrativa e sollevandole quindi dall’obbligo di interagire con una pluralità di enti competenti.

Possono accedere all’Autorizzazione Unica i progetti di investimento relativi ad attività economiche, industriali, produttive o logistiche localizzate all’interno della ZES Unica. Il provvedimento sostituisce tutti i titoli abilitativi e le autorizzazioni necessari per la localizzazione, l’insediamento, la realizzazione, la messa in esercizio, la trasformazione, la ristrutturazione, la riconversione, l’ampliamento, il trasferimento, la cessazione e la riattivazione delle suddette attività.

Ai fini dell’applicazione dell’Autorizzazione Unica, tali attività devono rientrare nei settori individuati come prioritari per la promozione e il rafforzamento, in attesa dell’aggiornamento del Piano Strategico della ZES Unica, che potrà includere ulteriori filiere ritenute strategiche per la Regione Marche.

Filiere da rafforzare

- Agroalimentare e Agroindustria

- Turismo

- Elettronica e ICT

- Automotive

- Made in Italy di qualità

- Chimica e Farmaceutica

- Navale e Cantieristica

- Aerospazio

- Ferroviario

Tecnologie da promuovere

- Tecnologie digitali

- Cleantech

- Biotech

Esclusioni dal campo di applicazione

Non rientrano nell’Autorizzazione Unica i progetti per i quali:

- è sufficiente la presentazione della Segnalazione Certificata di Inizio Attività (SCIA, SCIA unica o SCIA condizionata);

- è previsto il rilascio di un solo titolo abilitativo;

- non è richiesto alcun titolo abilitativo.

Non è inoltre possibile presentare richiesta di Autorizzazione Unica per progetti inerenti:

- impianti e infrastrutture energetiche;

- opere e attività ricadenti nella competenza territoriale degli aeroporti;

- investimenti di rilevanza strategica;

- attività commerciali.

Soggetto competente e modalità di presentazione

La competenza sul procedimento di Autorizzazione Unica è attribuita alla Struttura centralizzata di missione ZES, che subentra allo Sportello Unico Attività Produttive (SUAP) nei casi previsti dalla norma. Il SUAP resta invece competente per i progetti che non rientrano nel campo applicativo dell’Autorizzazione Unica.

La presentazione delle istanze avviene esclusivamente tramite lo Sportello Unico Digitale ZES (S.U.D. ZES). È onere del soggetto proponente quanto segue:

- indicare i titoli abilitativi necessari per il progetto di investimento ricompresi nell’Autorizzazione Unica, nonché le amministrazioni competenti che saranno coinvolte nell’ambito della conferenza di servizi;

- presentare tutta la documentazione richiesta per la valutazione dai vari titoli abilitativi, da allegare all’istanza

- allegare all’istanza il business plan che evidenzi, tra le altre cose, le caratteristiche dei progetti proposti e le relative ricadute occupazionali

È inoltre possibile trasmettere una comunicazione preventiva per ottenere un parere preliminare sull’applicabilità della procedura e sulla fattibilità del progetto, prima dell’invio formale della domanda.

Semplificazioni amministrative: fasi principali

La semplificazione amministrativa si articola in tre passaggi fondamentali:

- Avvio del procedimento

Alla presentazione del progetto viene rilasciata una ricevuta con l’indicazione dei termini entro cui l’amministrazione deve rispondere o entro i quali si forma il silenzio assenso (massimo 60 giorni in condizioni ordinarie, salvo sospensioni per richieste di integrazioni; i termini sono ampliati in presenza di autorizzazioni speciali).

È convocata una conferenza di servizi per coordinare il rilascio di tutti i titoli, autorizzazioni e pareri necessari. La determinazione motivata di conclusione della conferenza di servizi sostituisce ogni altra autorizzazione, approvazione o parere.

L’autorizzazione unica comprende la valutazione di impatto ambientale (VIA) e tutti i titoli abilitativi necessari per la realizzazione e l’esercizio del progetto, tra cui l'autorizzazione integrata ambientale (AIA) ex Dlgs 152/2006 e l'autorizzazione unica ambientale (AUA) ex Dpr 59/2013.

La Struttura di missione ZES ha chiarito con la FAQ n.7 che Il rilascio dell’Autorizzazione Unica Ambientale (AUA) è oggetto di specifico procedimento amministrativo ai sensi del D.P.R. 59/2013 e soltanto nell’ipotesi in cui per il progetto/iniziativa che si intende avviare, tra le diverse autorizzazioni, concessioni o licenze da conseguire, sia ricompresa anche l’Autorizzazione Unica Ambientale, la relativa acquisizione dall’Ente competente rientrerà nell’ambito del procedimento unico di cui agli articoli 14 e 15, comma, 4 lett. a) del decreto-legge 124/2023, sottoforma di endoprocedimento.

Ai progetti sottoposti a valutazione di impatto ambientale di competenza regionale, nel caso in cui trovi applicazione l’art. 27-bis del decreto legislativo 3 aprile 2006, n. 152, alla conferenza di servizi indetta dall’autorità competente partecipa sempre il rappresentante della Struttura di missione ZES. La determinazione motivata di conclusione della conferenza di servizi, ove necessario, costituisce variante allo strumento urbanistico e comporta la dichiarazione di pubblica utilità, urgenza ed indifferibilità dell’intervento.

Nel caso in cui nell’ambito del procedimento unico di un progetto sottoposto a VIA regionale, emergano valutazioni contrastanti che conducono ad un diniego di autorizzazione, il coordinatore della Struttura di missione ZES «può chiedere al Ministro per gli affari europei, il Sud, le politiche di coesione e il PNRR il deferimento della questione al Consiglio dei ministri, ai fini di una complessiva valutazione e armonizzazione degli interessi pubblici coinvolti, entro dieci giorni dalla comunicazione della determinazione motivata di conclusione della conferenza»

- Variante urbanistica

Ove necessario, la determinazione di conclusione della conferenza di servizi costituisce variante allo strumento urbanistico.

- Dichiarazione di pubblica utilità

La determinazione comporta la dichiarazione di pubblica utilità, urgenza e indifferibilità dell’intervento. Il provvedimento può costituire vincolo preordinato all’esproprio e si applica la disciplina in materia di espropriazione per pubblica utilità. Il vincolo ha durata quinquennale.

2. CREDITO D’IMPOSTA PER GLI INVESTIMENTI

La norma prevede l'applicabilità del credito d’imposta per gli investimenti in beni strumentali realizzati, nel periodo dal 1° gennaio 2025 al 15 novembre 2025, nelle zone 107 3 c) delle regioni Marche e Umbria, rinviando alla normativa prevista per le Zone Logistiche Semplificate(ZLS) per l'invio dei modelli e per la dotazione per il 2025, innalzata da 80 a 110 milioni di euro.

Possono accedere al credito d’imposta tutte le imprese, indipendentemente dalla forma giuridica e dal regime contabile adottato, già operative o che si insediano nelle zone assistite.

Sono esclusi dall’agevolazione i soggetti che operano nei settori dell’industria siderurgica, carbonifera e della lignite, dei trasporti, esclusi i settori del magazzinaggio e del supporto ai trasporti, e delle relative infrastrutture, della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, della banda larga nonché nei settori creditizio, finanziario e assicurativo. L’agevolazione, inoltre, non si applica alle imprese in stato di liquidazione o di scioglimento ed alle imprese in difficoltà nonché ai soggetti che operano nel settore della produzione primaria di prodotti agricoli e della pesca e dell’acquacoltura.

Sono ammissibili solo gli investimenti che rientrano nella definizione di «progetto di investimento iniziale»: creazione di un nuovo stabilimento, ampliamento di quanto esistente, diversificazione della produzione per includere prodotti mai realizzati prima o trasformazione radicale del processo produttivo.

Gli investimenti in beni strumentali devono:

- essere realizzati nel periodo dal 1° gennaio 2025 al 15 novembre 2025

- essere relativi all'acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature destinati a strutture produttive già esistenti o che vengono impiantate nella zone ammesse, nonché all'acquisto di terreni e all'acquisizione, alla realizzazione ovvero all'ampliamento di immobili strumentali agli investimenti ed effettivamente utilizzati per l'esercizio dell'attività nella struttura produttiva. Gli investimenti in beni immobili strumentali sono agevolabili anche se riguardanti beni già utilizzati dal dante causa o da altri soggetti per lo svolgimento di un'attività economica.

Il valore dei terreni e dei fabbricati ammessi all'agevolazione non può superare il 50% del valore complessivo dell'investimento agevolato.

Il valore del progetto d’investimento deve essere almeno di 200.000 euro.

Le aliquote di agevolazione sono:

- Piccole imprese 35%

- Medie imprese 25%

- Grandi Imprese 15% (solo nel caso in cui l’investimento sia destinato ad avviare una nuova attività economica - nuovo codice Ateco)

Il credito d’imposta è cumulabile con:

- aiuti de-minimis e con altri aiuti di Stato che abbiano ad oggetto i medesimi costi ammessi al beneficio, a condizione che tale cumulo non porti al superamento dell'intensità o dell'importo di aiuto più elevati consentiti dalle pertinenti discipline europee di riferimento.

- il credito d’imposta beni strumentali 4.0 e con il credito d’imposta Transizione 5.0

In seguito alla pubblicazione in Gazzetta Ufficiale della legge 171 del 18 novembre 2025, l'Agenzia delle Entrate ha aggiornato i modelli per accedere al credito d'imposta.

I modelli "COMUNICAZIONE INTEGRATIVA PER LA FRUIZIONE DEL CREDITO D’IMPOSTA PER GLI INVESTIMENTI NELLE ZONE LOGISTICHE SEMPLIFICATE (ZLS)" sono stati aggiornati per essere utilizzati per comunicare gli investimenti realizzati nel periodo dal 1° gennaio 2025 al 15 novembre 2025 nelle zone delle Regioni Marche e Umbria ammissibili agli aiuti a finalità regionale a norma dell'art. 107, par. 3, lett. c) del TFUE.

Il provvedimento di approvazione dei modelli precisa che per le zone ammesse delle Regioni Marche e Umbria:

- gli investimenti per i quali l'impresa intende fruire del credito d'imposta non devono essere stati oggetto dell'assunzione di impegno giuridicamente vincolanti prima del 1° gennaio 2025. Saranno da escludere dall'agevolazione, pertanto, tutti gli investimenti per i quali sono stati pagati acconti o sono stati firmati contratti prima del 1° gennaio 2025, anche se l'effettuazione dell'investimento si è perfezionata nel 2025 ( ad esempio sono esclusi i macchinari consegnati nel periodo 1° gennaio 2025 - 15 novembre 2025 per i quali è stato versato un acconto nel 2024).

- le fatture non possono avere data anteriore al 1° gennaio 2025

L'Agenzia delle Entrate ha aggiornato anche il software per predisporre la comunicazione integrativa per accedere all'agevolazione. Le comunicazioni devono essere presentare da oggi 20 novembre 2025 fino al prossimo 2 dicembre 2025.

Il software è disponibile sul sito dell'Agenzia delle Entrate al seguente link: Imprese - Software di compilazione integrativa - Agenzia delle Entrate.

Si ricorda che, ai fini del riconoscimento del credito d'imposta, l'effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall'impresa devono risultare da apposita certificazione rilasciata dal soggetto incaricato della revisione legale dei conti. Gli estremi di tale certificazione devono essere indicati nella comunicazione integrativa

Conclusa la fase di invio della comunicazione integrativa, un provvedimento del Direttore dell’Agenzia attesterà la percentuale di fruizione del credito d’imposta, che viene calcolata sulla base dell’ammontare delle richieste pervenute in rapporto al limite massimo di spesa, pari a 110 milioni di euro.

Per quanto riguarda la tempistica dell’utilizzo, per la quota del credito d’imposta relativa agli investimenti per cui è stata rilasciata la certificazione richiesta e sono state ricevute nel Sistema di interscambio (Sdi) le relative fatture elettroniche, il credito d’imposta sarà utilizzabile dal giorno lavorativo successivo alla pubblicazione del provvedimento dell’Agenzia sulla percentuale di fruizione del credito e comunque non prima del rilascio di una seconda ricevuta, successiva a quella di presa in carico della Comunicazione integrativa, con la quale viene comunicato al richiedente il riconoscimento all’utilizzo del credito d’imposta.

Per la quota del credito d’imposta relativa agli investimenti non documentabili tramite l’emissione di fatture elettroniche e/o acquisiti mediante contratti di locazione finanziaria, invece, il credito d’imposta sarà utilizzabile dal giorno lavorativo successivo al rilascio della ricevuta con la quale l’Agenzia delle entrate comunica il riconoscimento all’utilizzo del credito d’imposta a seguito della verifica documentale della certificazione effettuata dal Centro Operativo Servizi Fiscali di Cagliari. A questo scopo il beneficiario è tenuto a trasmettere la certificazione mediante posta elettronica certificata all’indirizzo: creditoimpostazes@pec.agenziaentrate.it entro trenta giorni dalla data del provvedimento sulla percentuale di fruizione del credito d’imposta.

In questo momento non è stato chiarito se il codice tributo da utilizzare per la compensazione è, anche per Marche e Umbria, quello già esistente per le Zls (7038).

L’ingresso di Marche e Umbria nel perimetro della Zes Unica Mezzogiorno dovrebbe consentire l’accesso al credito d’imposta per gli investimenti nella Zes Unica per gli anni 2026, 2027 e 2028, in base alla proroga da approvare con la Legge di bilancio 2026 , in fase di discussione al Parlamento.

In attesa della pubblicazione della legge di bilancio e della conferma delle disposizioni si consiglia di rinviare al 2026 la firma di contratti, il pagamento di acconti e ogni atto che comporta un impegno giuridicamente vincolante all’avvio degli investimenti.

3. MISURE FINALIZZATE ALLA RIDUZIONE DEL COSTO DEL LAVORO E AGEVOLAZIONI ALLE ASSUNZIONI

L’ingresso delle Marche nella ZES Unica potrebbe consentire ai datori di lavoro di accedere ad agevolazioni finalizzate a ridurre il costo del lavoro e a promuovere e sostenere l'occupazione stabile. Gli incentivi includono sgravi contributivi a vantaggio delle imprese e bonus specifici per l'assunzione di determinate categorie di lavoratori.

Di seguito, una breve sintesi delle principali misure agevolative in materia lavoristica.

“Decontribuzione Sud”

Attualmente la “Decontribuzione Sud” è disciplinata dall’articolo 1, commi da 406 a 422 della legge di Bilancio 2025 (Legge n. 207/2024) e consiste in una riduzione, operante sino al 2029, dei contributi previdenziali a vantaggio delle micro, piccole, medie e grandi imprese (per le grandi imprese si è ancora in attesa dell’autorizzazione della Commissione Europea) con sede di lavoro nelle Regioni Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna e con riferimento ai rapporti di lavoro dipendente a tempo indeterminato, in essere o da instaurare.

La misura dell'esonero è pari al:

- 25% per l’anno 2025 (importo massimo di € 145 su base mensile per 12 mensilità, per ciascun lavoratore assunto a tempo indeterminato entro il 31/12/2024);

- 20% per l’anno 2026 (importo massimo di € 125 su base mensile per 12 mensilità, per ciascun lavoratore assunto a tempo indeterminato entro il 31/12/2025);

- 20% per l’anno 2027 (importo massimo di € 125 su base mensile per 12 mensilità, per ciascun lavoratore assunto a tempo indeterminato entro il 31/12/2026);

- 20% per l’anno 2028 (importo massimo di € 100 su base mensile per 12 mensilità, per ciascun lavoratore assunto a tempo indeterminato entro il 31/12/2027);

- 15% per l’anno 2029 (importo massimo di € 75 su base mensile per 12 mensilità, per ciascun lavoratore assunto a tempo indeterminato entro il 31/12/2028).

Solo per le grandi imprese l’assunzione deve generare un incremento occupazionale netto, rispetto alla media dei lavoratori occupati nei 12 mesi precedenti.

L'agevolazione viene applicata tramite le denunce retributive e contributive mensili (flusso Uniemens) secondo le istruzioni fornite dall'INPS fornite con circolare n. n. 32 del 30 gennaio 2025.

Incentivi alle assunzioni

Gli incentivi alle assunzioni nell’Area ZES Unica (Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna) sono attualmente disciplinati dagli artt. 22, 23 e 24 del c.d. “Decreto Coesione” (D. L. 7 maggio 2024, n. 60 conv. dalla L. 4 luglio 2024, n. 95) e riguardano diverse categorie di lavoratori, tra cui giovani under 35, donne svantaggiate e lavoratori over 35 disoccupati da almeno 24 mesi. Consistono in un esonero totale dei contributi previdenziali a carico del datore di lavoro, fino a un massimo di 650 euro al mese per lavoratore assunto a tempo indeterminato. La durata del bonus è di massimo 24 mesi e le assunzioni devono essere effettuate entro il 31 dicembre 2025. Il disegno di legge di Bilancio 2026 ha previsto all’art. 37 -Misure in materia di assunzioni a tempo indeterminato - una proroga di tali agevolazioni anche per il 2026.

Vediamo, nel dettaglio, le 3 tipologie di incentivi.

Bonus Giovani (Under 35)

Beneficiari del Bonus Giovani sono i datori di lavoro privati con sede di lavoro effettiva in una delle Regioni della ZES Unica e riguarda le assunzioni a tempo indeterminato (o le trasformazioni da tempo determinato a tempo indeterminato) effettuate tra il 1° settembre 2024 e il 31 dicembre 2025 di giovani di età inferiore ai 35 anni che non abbiano avuto alcun precedente rapporto di lavoro a tempo indeterminato con il medesimo o altro datore di lavoro.

L’esonero contributivo si applica:

- nella misura del 100% dei complessivi contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi INAIL e c.d. “contributi minori”;

- nel limite massimo di importo pari a 650 euro su base mensile per ciascun lavoratore;

- per una durata massima di 24 mesi.

Nei 6 mesi precedenti l’assunzione non devono essere stati fatti licenziamenti individuali per GMO o licenziamenti collettivi nella medesima unità produttiva;

Nei 6 mesi successivi all’assunzione non si deve procedere al licenziamento del lavoratore assunto con incentivo, né di qualsiasi altro lavoratore nella medesima unità produttiva e inquadrato con la medesima qualifica;

L’ammontare dell’agevolazione non può superare il 50% dei costi salariali.

Gli esoneri non sono generalmente cumulabili con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente.

L’esonero è fruibile previa presentazione all’INPS di domanda di ammissione, da presentare in via telematica, secondo le indicazioni fornite dall’Istituto (circolare n. 90 del 12 maggio 2025).

Bonus Donne

Beneficiari del Bonus Donne sono i datori di lavoro privati con sede di lavoro effettiva in una delle Regioni della ZES Unica e riguarda le assunzioni a tempo indeterminato (o le trasformazioni da tempo determinato a tempo indeterminato) effettuate tra il 1° settembre 2024 e il 31 dicembre 2025 di donne lavoratrici svantaggiate.

Questo esonero riguarda donne di qualsiasi età che, alla data dell’assunzione, rispettano uno dei seguenti requisiti:

- risultino prive di un impiego regolarmente retribuito da almeno sei mesi e residenti nelle regioni della ZES unica;

- siano svantaggiate in quanto svolgono professioni o attività lavorative in settori economici caratterizzati da un’accentuata disparità occupazionale di genere.

L’esonero contributivo si applica:

- nella misura del 100% dei complessivi contributi previdenziali a carico dei datori di lavoro effettivamente sgravabili, con esclusione dei premi e INAIL;

- nel limite massimo di importo pari a 650 euro su base mensile per ciascun lavoratore;

- per una durata che varia dai 12 ai 24 mesi.

L’assunzione deve generare un incremento occupazionale netto, rispetto alla media dei lavoratori occupati nei 12 mesi precedenti;

Nei 6 mesi precedenti l’assunzione non devono essere stati fatti licenziamenti individuali per GMO o licenziamenti collettivi nella medesima unità produttiva;

Nei 6 mesi successivi all’assunzione non si deve procedere al licenziamento del lavoratore assunto con incentivo, né di qualsiasi altro lavoratore nella medesima unità produttiva e inquadrato con la medesima qualifica;

L’ammontare dell’agevolazione non può superare il 50% dei costi salariali.

Gli esoneri non sono generalmente cumulabili con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente.

L’esonero è fruibile previa presentazione all’INPS di domanda di ammissione, da presentare in via telematica, secondo le indicazioni fornite dall’Istituto (circolare n. 91 del 12 maggio 2025).

Bonus ZES

Beneficiari del Bonus ZES sono i datori di lavoro privati con sede di lavoro effettiva in una delle Regioni della ZES Unica che occupano fino a 10 dipendenti.

L'esonero contributivo spetta per le assunzioni con contratto a tempo indeterminato, effettuate tra il 1° settembre 2024 e il 31 dicembre 2025 di personale, non dirigenziale (operai, impiegati e quadri), di età pari o superiore a 35 anni e in stato di disoccupazione da almeno 24 mesi;

L’esonero contributivo si applica:

- nella misura del 100% dei complessivi contributi previdenziali a carico dei datori di lavoro effettivamente sgravabili, con esclusione dei premi e INAIL;

- nel limite massimo di importo pari a 650 euro su base mensile per ciascun lavoratore;

- per una durata massima di 24 mesi.

Gli esoneri non sono generalmente cumulabili con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente.

L’esonero è fruibile previa presentazione all’INPS di domanda di ammissione, da presentare in via telematica, secondo le indicazioni che dovranno essere fornite dallo stesso Istituto previdenziale.

Per informazioni:

Per le semplificazioni amministrative - Henry Luchetti - Tel: 0733 279630 - email: luchetti@confindustriamacerata.it

Per le semplificazioni ambientali - Paola Bara - Tel: 0733 279641 - email: bara@confindustriamacerata.it

Per il credito d'imposta - Naida Costantini - Tel: 0733 279654 - email: costantini@confindustriamacerata.it

Anna Ruffini - Tel: 0733 279651 - email: a.ruffini@confindustriamacerata.it

Per gli incentivi alle assunzioni - Elisabetta Cristallini - Tel: 0733 279621 - email: cristallini@confindustriamacerata.it

Silvia Basili - Tel: 0733 279655 - email: basili@confindustriamacerata.it

Stefano Orlandoni - Tel: 0733 279622 - email: orlandoni@confindustriamacerata.it

Cordiali saluti

Il Direttore

Gianni Niccolò

Confindustria: Convegno di presentazione del "Rapporto di previsione Centro Studi Confindustria: Investimenti per muovere l'Italia" - 2 ottobre 2025

Scritto da Alessandro Melchiorri

Alla c.a. delle aziende associate a Confindustria

Gentilissimi,

Vi segnaliamo il convegno di presentazione del Rapporto di Previsione “Investimenti per muovere l’Italia”, che si terrà giovedì 2 ottobre alle ore 10:00 presso la Galleria del Cardinale Colonna, in Via della Pilotta 17/A, Roma.

L’evento sarà trasmesso in diretta streaming: è possibile registrarsi cliccando sul pulsante “Registrati” che troverete anche al seguente link .

In allegato trovate il programma completo dell’incontro.

Cordiali saluti.

Il Direttore

Gianni Niccolò

Vi invitiamo a visionare il video, consultabile al seguente link https://www.youtube.com/watch?v=QfTFZIilSKk, che presenta il Progetto del Terziario Innovativo “Task Force”, progettualità che si pone l’obiettivo di accompagnare le imprese nella gestione delle tematiche strategiche, dalla Transizione digitale alla sostenibilità tanto per citarne alcune, che dovranno affrontare nei prossimi anni.

Cordialmente

Il Direttore

Dott. Gianni Niccolò

Per informazioni dott. Paola Bara bara@confindustriamacerata.it

SAVE THE DATE - Assemblea Generale Privata Confindustria Macerata - 14 luglio 2025

Scritto da Stefano grandinetti

FEDERICO MACCARI RICEVE IL PREMIO GIUSEPPE GUZZINI

Scritto da Alessandro Melchiorri

Consegnato al giovane A.D. di Pasta di Camerino il prestigioso riconoscimento di UCID Marche

Tavola rotonda sull’etica d’impresa moderata dal giornalista Vincenzo Varagona

Nella serata del 20 giugno 2025 si è svolta a Recanati, nella suggestiva cornice dell’Orto del Colle dell’Infinito, la IX edizione del “Premio Giuseppe Guzzini”, riconoscimento all’imprenditoria etica voluto da UCID (Unione Cristiana Imprenditori Dirigenti) Marche per celebrare la memoria dell’imprenditore recanatese.

Oltre ai componenti della famiglia Guzzini, hanno preso parte alla cerimonia autorità religiose, civili e personaggi di spicco del mondo accademico e imprenditoriale, accolti da Stelvio Lorenzetti, Vice Presidente Nazionale UCID, Alessandro Guzzini, AD Finlabo SIM e organizzatore del Premio, e Giuseppe Casali, presidente UCID Macerata.

Come da tradizione, gli organizzatori hanno inserito il conferimento del Premio nell’ambito di una tavola rotonda di taglio economico-sociale, condotta dal giornalista Vincenzo Varagona, a cui hanno partecipato S.E.R. Mons. Claudio Giuliodori, la senatrice Elena Leonardi, il prof. Flavio Felice ed il Cav.Lav. Stefania Brancaccio.

Quest’anno il riconoscimento è andato a Federico Maccari, amministratore delegato “Pasta di Camerino”, realtà leader nel settore della pasta secca alla semola e all’uovo. Maccari, imprenditore di seconda generazione, è stato premiato per il coraggio con cui ha deciso di proseguire l’attività intrapresa dai genitori, riuscendo a svilupparla in maniera significativa con un forte radicamento sul territorio. Pasta di Camerino è oggi un modello di azienda sostenibile che è riuscita a fare della qualità del prodotto, del legame con il territorio e della origine completamente italiana delle materie prime un fattore distintivo di successo. Federico inoltre ha manifestato un forte impegno anche nel sociale, innanzitutto sostenendo le famiglie dei propri collaboratori durante il difficile periodo seguito al sisma del 2016, e quindi anche attraverso la cooperazione con enti come il Banco Alimentare con cui l’azienda collabora ormai da anni.

“È una grande emozione premiare un imprenditore così giovane, un segno di continuità con la tradizione e, al tempo stesso, di slancio verso il futuro – le parole del Presidente UCID Macerata, Giuseppe Casali – Questa iniziativa ha lo scopo di valorizzare aziende e imprenditori del territorio per il loro modo di fare impresa e per una managerialità rispettose dei valori dell'uomo e della dottrina sociale della Chiesa, conciliando lo sviluppo economico con quello del territorio”

“È bello vedere l’affatto che ancora circonda la figura di mio padre – spiega Alessandro Guzzini – Vogliamo che questo premio continui e si rafforzi nel tempo e che possa rappresentare un segnale di speranza per il nostro territorio, attraverso la testimonianza di tanti imprenditori che come mio padre vedono l’impresa come una famiglia e come uno strumento di crescita sostenibile per tutta la comunità locale”.

Il prestigioso riconoscimento, che consiste in una scultura realizzata dal noto artista locale Ermenegildo Pannocchia, è giunto quest’anno alla nona edizione: in passato sono stati premiati Emanuela Scavolini, Battista Faraotti, Severino Capodagli, Nando Ottavi, Enrico Loccioni, Graziella Ciriaci, Andrea Lardini, Viliam Breveglieri.

“Complimenti al vincitore e agli organizzatori di questo Premio, tanto denso di significato – la dichiarazione della senatrice Elena Leonardi – Dietro al Premio Guzzini c’è non solo la volontà di raccontare e valorizzare piccole e grandi eccellenze del territorio, tutte guidate da uno stile etico nel fare impresa, ma anche la voglia di celebrare un saper fare tutto marchigiano. Premiare un’azienda che è rimasta nel cratere del sisma nonostante le mille difficoltà dà un’ulteriore spinta di ripresa e resilienza a tutto il territorio”.

“Ringrazio Ucid e la famiglia Guzzini per questo riconoscimento, che mi riempie d’orgoglio – l’emozione del vincitore, Federico Maccari – Voglio condividere questo prezioso traguardo con i miei collaboratori e con la mia famiglia, da cui ho imparato tanto anche per il mio lavoro. L’attenzione al sociale e l’attaccamento alle nostre radici sono, probabilmente, connesse a questo successo: rispetto della tradizione, visioni, innovazione e valori di base quali la famiglia e le origini sono la ricetta della crescita di Pasta di Camerino, cresciuta di oltre il 100% in pochi anni nonostante il mercato della pasta sia oggi complesso e minacciato da credenze e abitudini che ne limitano il consumo”

L’evento è stato patrocinato da Confindustria Marche, Comune di Recanati, Recanati Città dell’Infinito, Fai Marche e sostenuto da Banco Marchigiano, Finlabo SIM, Algem Eko e Connesi con la media partnership di Avvenire ed Emme Tv.

Incontro di presentazione del Rapporto 2024 sull’industria marchigiana

Scritto da Alessandro Melchiorri

Alle aziende Associate

Certi di fare cosa gradita, inviamo in allegato l’invito (completo di programma e link di iscrizione) all’incontro di presentazione del "Rapporto 2024 sull’industria marchigiana", realizzato dal Centro Studi "Giuseppe Guzzini" di Confindustria Marche in collaborazione con Intesa Sanpaolo.

L'evento avrà luogo martedì 10 giugno p.v., alle ore 16.45 presso Confindustria Marche (Via Ing. Roberto Bianchi - Ancona).

Cordialmente

Il Direttore

Gianni Niccolò

Confindustria Macerata: al via i Focus Group territoriali in vista delle Assise di Confindustria Marche. Coinvolti gli imprenditori per delineare le strategie del futuro.

Scritto da Francesca Cicconi

Si è svolta con successo l’importante iniziativa del Focus Group promosso da Confindustria Macerata nell’ambito delle Assise di Confindustria Marche, un progetto pensato per ascoltare in modo strutturato la voce degli imprenditori del territorio.

L’incontro, volto a rappresentare in maniera ampia e trasversale i diversi settori merceologici del tessuto produttivo maceratese, ha coinvolto un gruppo selezionato di imprenditori locali con l’obiettivo di raccogliere testimonianze qualificate sulle principali dinamiche strategiche e produttive che interessano oggi il sistema industriale. Il confronto si è concentrato in particolare sul tema: “Strategie di posizionamento competitivo delle imprese nel nuovo contesto globale”.

A guidare i lavori, raccogliendo dati ed esperienze sui profondi mutamenti del contesto produttivo, sull’evoluzione delle filiere industriali e sulle sfide strategiche per il medio periodo, il Prof. Fabrizio Traù, docente di Economia Industriale presso la LUISS Guido Carli di Roma, affiancato dal Prof. Marco Cucculelli, docente dell’Università Politecnica delle Marche e collaboratore del Centro Studi di Confindustria Marche.

L’iniziativa si inserisce in un percorso più ampio di ascolto e confronto promosso da Confindustria Marche in vista della prossima tornata elettorale regionale. L’obiettivo è quello di predisporre un documento condiviso e strutturato sui fabbisogni e le priorità delle imprese marchigiane, da sottoporre all’attenzione dei candidati alla Presidenza della Regione.

“Le Assise rappresentano un momento fondamentale per rafforzare il sistema di rappresentanza delle imprese e costruire, insieme agli imprenditori, una visione strategica condivisa per lo sviluppo del territorio”, hanno dichiarato il Presidente e il Direttore di Confindustria Macerata.

Il confronto entra ora nella sua fase successiva, con l’incontro in programma presso Confindustria Ancona, finalizzato alla predisposizione del documento conclusivo da presentare ai candidati alla Presidenza della Regione.

Altro...

ROCK 2025, si scaldano i motori per la seconda edizione

Scritto da Alessandra Potenza

Prenderà il via il 20 febbraio il concorso ideato da RetImpresa per il networking e l’innovazione nelle filiere, che torna anche quest’anno dopo la felice esperienza del 2024. Entro gennaio si concluderanno le candidature sulla piattaforma Registry.

Lanciato per la prima volta lo scorso anno, il concorso ROCK – Registry Open Contest for Knotworking è la manifestazione RetImpresa dedicata a favorire l’innovazione e la collaborazione tra imprese italiane.

Il format è semplice: sulla piattaforma Registry, che utilizza la blockchain per il matching imprenditoriale, gli associati di RetImpresa pubblicano call alla ricerca di partner, tecnologie e competenze, mentre gli utenti di Registry possono candidarsi a una o più idee attivando il networking.

CONVEGNO - Costituzione economica, legalità, anticorruzione. Focus: Banca d’Italia - 4/12/2024

Scritto da Alessandro Melchiorri

Gentili Associati,

estendiamo l'invito, per quanto di Vostro interesse, all'iniziativa in Oggetto, che avrà luogo Mercoledì 4 dicembre 2024, alle ore 15:00, presso la Facoltà di Economia dell'Università Politecnica delle Marche, ad Ancona.

Trasmettiamo in allegato il programma dell'evento.

Cordiali saluti

Il Direttore

Gianni Niccolò

Symbola Festival Soft Economy 10 • 11 • 12 Ottobre 2024 - Treia (MC), Teatro Comunale

Scritto da Leonardo Spernanzoni

Certi di fare cosa gradita segnaliamo l’importante evento (in allegato il programma) Symbola Festival Soft Economy 10 • 11 • 12 Ottobre 2024 Treia Teatro Comunale (Mc) – “Ritorno Al Territorio Neopopolare per Rigenerare

Cordialmente

Il Direttore

Gianni Niccolò

Mercoledì 25/9 ore 18.00 Teatro delle Muse: “RISCRIVIAMO IL FUTURO – idee e strategie per il successo degli imprenditori marchigiani”

Scritto da Alessandro Melchiorri

Certi di fare cosa gradita, segnaliamo l’importante incontro (in allegato il programma) “RISCRIVIAMO IL FUTURO – idee e strategie per il successo degli imprenditori marchigiani”, mercoledì 25/9 ore 18.00 presso il Teatro delle Muse (Piazza della Repubblica, Ancona) con la partecipazione di Nicola Porro.

Per informazioni e prenotazioni inviare una e-mail a eventifbo@gmail.com.

Cordialmente

Il Direttore

Gianni Niccolò